انطباق: تعرفه عوارض، بهای خدمات و سایر درآمدهای سال ۱۴۰۳ شهرداری رشت در راستای اجرای قانون درآمد پایدار و هزینههای شهرداریها به تصویب اعضای شورای اسلامی شهر رسید.

به گزارش مدیریت ارتباطات شهرداری رشت، مدیر درآمدهای شهرداری با اشاره به مصوبه اعضای شورای اسلامی رشت مبنی بر اجرای قانون درآمد پایدار و هزینههای شهرداریها اظهار کرد: ۲۹ بهمن ماه جاری به استناد ماده ۳۰ آیین نامه مالی شهرداری ها، بند ۲۶ ماده ۵۵ قانون شهرداری ها، بند ۱۶ و ۲۶ ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران، بند یک ماده ۵۵ قانون مالیات بر ارزش افزوده و ماده ۲ قانون درآمدهای پایدار و هزینههای شهرداریها و دهیاری ها، اعضای شورای اسلامی شهر تعرفه عوارض، بهای خدمات و سایر درآمدهای شهرداری رشت را به تصویب رساندند.

مریم گل احضار، مصوبه اعضای شورای اسلامی شهر رشت را از ابتدای سال ۱۴۰۳ لازم الاجرا دانست و تصریح کرد: مصوبه مذکور در محدوده و حریم شهر رشت لازم الاجراست و در این راستا اعلام عمومی میگردد.

تعرفه_عوارض_و_بهای_خدمات_سال_۱۴۰۳_دوم

تعاریف

ارزش معاملاتی مبنای محاسبات عوارض(P):

مبنای محاسبات عوارض ملاک عمل مفاد این تعرفه بر اساس دفترچه تقویم املاک ملاک عمل اداره امور مالیاتی در سال ۱۴۰۲ با اعمال ضریب ۱۴% میباشد.

تبصره۱: چنانچه ارزش معاملاتی ملکی در خیابانهای جدیدالاحداث که در آخرین دفترچه تقویم املاک، پیشبینی نشده باشد از ارزش معاملاتی نزدیکترین خیابان یا معبر همعرض آن معبر جدیدالاحداث در دفترچه تقویم املاک برای تعیین ارزش آن ملک استفاده میشود. (صفحه ۵ دفترچه ارزش معاملاتی املاک)

تبصره ۲: در محاسبه عوارض، چنانچه زمینی دارای چند بر به معابر عمومی باشد، ارزش معاملاتی گرانترین معبر ملک، ملاک محاسبه عوارض میباشد. (صفحه ۶ دفترچه ارزش معاملاتی املاک)

تبصره ۳: در خصوص املاکی که در خارج از محدوده شهر و داخل حریم واقع شده است و ارزش معاملاتی آنها مشخص نمیباشد ۷۰% ارزش معاملاتی آخرین معبر ختم شده به منطقه مورد نظر ملاک محاسبه میباشد. (صفحه ۶ دفترچه ارزش معاملاتی املاک)

(در سایر موارد نیز ملاک عمل دفترچه ارزش معاملاتی املاک ملاک عمل اداره امور مالیاتی می باشد )

عوارض محلی: وجوهی است که برای تأمین بخشی از هزینههای شهر و روستا بر مواردی اعم از اراضی، مستحدثات، تأسیسات، تبلیغات معابر و فضاهای درون شهری و روستایی و ارزش افزوده ناشی از اجرای طرحهای توسعه شهری و روستایی و داراییهای غیرمنقول مطابق قوانین و مقررات وضع میگردد و عناوین و ترتیبات وصول آن در این دستورالعمل تعیین شده است.

بهاء خدمات: کارمزدی است که شهرداری، سازمانها، مؤسسات و شرکتهای وابسته به شهرداریها و یا دهیاریها در چارچوب قوانین و مقررات در ازای ارائه خدمات مستقیم، وصول میکند و عناوین آن در این دستورالعمل تعیین شده است.

واحد مسکونی: عبارت است از کلیه ساختمانهایی که برای سکونت افراد و یا خانواده ساخته میشود که حداقل شامل سالن، آشپزخانه و سرویس بهداشتی باشد بدیهی است انجام پارهای از فعالیتهای شخصی مندرج در قوانین نیز در آنها مجاز خواهد بود.

تبصره: حداقل فضای مسکونی قابل قبول برای اینکه به عنوان یک واحد مسکونی پذیرفته شود ۶۰ مترمربع با رعایت حداقل فضای سکونت ۳۵ مترمربع به جهت فضای خالص مسکونی و احتساب حداقل یک پارکینگ میباشد.

(در صورت داشتن هرگونه مغایرت و یا ابهام در تعاریف کاربریهای ذکر شده در تعرفه، آخرین مصوبه شورای عالی معماری و شهرسازی ملاک عمل قرار میگیرد.)

واحد تجاری–خدماتی: عبارت است از کلیه ساختمانهایی که بهمنظور استفاده کسب و پیشه و تجارت احداث شده و یا در آنها واحدهای صنفی تحت پوشش قانون نظام صنفی و یا واحدهای تابع قانون تجارت فعالیت داشته باشد.

کاربری خدمات انتفاعی و غیر انتفاعی: کاربری ها برابر صفحه ۱۳ دفترچه ضوابط طرح تفصیلی ملاک قرار میگیرد. ضمناً در زمان صدور پروانه خدمات انتفاعی ملاک میباشد.

مؤسسات دولتی و نهادهای انقلاب اسلامی که با اصول بازرگانی اداره میشوند اعم از اینکه مشمول مالیات بشوند یا نشوند در این تعرفه واحد تجاری محسوب میگردند.

واحد صنعتی: عبارت است از کلیه ساختمانهایی که بهمنظور استفاده صنعتی و یا ایجاد کارگاههای صنعتی و تولیدی با پروانه بهرهبرداری سازمان صنعت، معدن و تجارت احداث میشود

واحد اداری: عبارت است از کلیه ساختمانهای دولتی و عمومی غیردولتی بهموجب قانون، که از شمول تعریف بندهای دیگر این ماده خارج باشد در ردیف واحد اداری قرار میگیرد.

واحد آموزشی: عبارت است از کلیه ساختمانهایی که در کاربری آموزشی با تأییدیه سازمان آموزش و پرورش و وزارت آموزش عالی و سایر مراجع ذیربط به منظور احداث مهد کودک، کلیه مدارس آموزشی (اعم از کودکستانها، دبستانها، مدارس راهنمایی، دبیرستانها، دانشگاهها، حوزه علمیه و سایر مراکز آموزشی) احداث و مورد بهرهبرداری قرار میگیرد.

مراکز بهداشتی و درمانی: عبارت است از کلیه ساختمانهایی که در کاربری مجاز با تأیید مراجع ذیربط به منظور احداث بیمارستانها، درمانگاهها، آزمایشگاهها، مراکز بهزیستی، خانه بهداشت، مراکز بهداشتی، کلینیکهای پزشکی و دامپزشکی (انسان و دام) و غیره احداث و مورد بهرهبرداری قرار میگیرد.

اماکن ورزشی: عبارت است از اماکن ورزشی و تربیتی که در کاربری مجاز با تأیید اداره کل ورزش و جوانان احداث و مورد بهرهبرداری قرار میگیرد. در منطقه ورزشی احداث زمینها و سالنهای ورزشی مجاز است همچنین در این منطقه پارکینگ، فضای سبز، تأسیسات و تجهیزات، پذیرایی و فروشگاههای لازم و تجهیزات ورزشی تا سطح مورد نیاز همان مجموعه با موافقت کمیسیون ماده ۵ شورای عالی معماری و شهرسازی مجاز است.

تأسیسات و تجهیزات شهری: عبارت است از پست ترانسفورماتور، پست برق، مخابرات، ایستگاههای تنظیم فشار آب، گاز، جایگاههای سوخت، سرویسهای عمومی بهداشتی، تصفیهخانههای آب و فاضلاب و غیره که جهت رفاه عمومی شهروندان احداث میگردد.

اماکن تاریخی وفرهنگی: عبارت است از ساختمانهایی که در کاربری مجاز از قبیل موزهها، کتابخانهها، سالن اجتماعات، نمایشگاههای (فرهنگی، هنری و …)، سالن سینما، تئاتر، احداث و مورد بهرهبرداری قرار میگیرد.

تجاری متمرکز: به ساختمانهایی اطلاق میشود که فقط به عنوان تجاری مورد بهرهبرداری قرار میگیرد مانند پاساژها، مغازههای واقع در محدوده بازار و غیره

پارکینگ: پارکینگها به سه نوع عمومی، اختصاصی و مکانیزه تقسیم و در ضوابط طرح تفصیلی تعریف میگردد.

تجاری نواری: به املاکی گفته میشود که فقط در طبقه همکف به عمق حداکثر ۸ متر یا عمق تعیینشده در طرح تفصیلی اجازه احداث مغازه دارند و در طبقات حق ایجاد مسکونی یا دفاتر تجاری دارند.

تبصره: به منظور محاسبه ماده ۲ برای املاک تجاری که در کاربریهای غیرتجاری احداث میگردند با توجه به مفاد تعریف تجاری متمرکز، آن قسمت از اعیانات احداثی خارج از عمق اشاره شده در بند مزبور (در همکف حداکثر ۸ متر) از ردیف تجاری متمرکز ملاک عمل قرار میگیرد.

مجتمعهای مختلط: به مجموعههایی گفته میشود که دارای کاربریهای متفاوت بوده و به صورت همزمان در یک مجموعه مورد استفاده قرار میگیرند.

مذهبی: اماکنی نظیر مساجد، حسینیهها، فاطمیهها، مصلی، مهدیه، دارالقرآن.

حریم شهر: عبارت است از اراضی بلافصل پیرامون محدوده شهر که نظارت و کنترل شهرداری در آن ضرورت دارد و از مرز تقسیمات کشوری و بخش مربوط تجاوز ننماید.

محدوده شهر: محدوده شهر عبارت است از حد کالبدی موجود شهر و توسعه آتی در دوره طرح جامع تا تهیه طرح مذکور در طرح تفصیلی جدید شهر، که ضوابط و مقررات شهرسازی در آن لازمالاجرا است.

پیاده راه: مسیری است که برای عبور و مرور عابرین پیاده احداث گردیده و تردد اتومبیل ممنوع بوده و تنها تحت ضوابط خاصی امکانپذیر میباشد.

تفریحی و گردشگری: اماکنی نظیر هتل، مسافرخانه، مهمانپذیر، مهمانسراها، هتلآپارتمان، متل، شهربازی تفریحی ویژه، مانَکهای جنگلی، اردوگاههای جهانگردی، پلاژهای ساحلی، باغ وحش و غیره.

انبار: در منطقه انبار احداث انبار جهت مواد غذایی، صنعتی، کالاهای ساختمانی و کشاورزی مجاز است در این منطقه احداث فضای سبز، پارکینگ، سالن غذاخوری، ساختمانهای نگهبانی، تأسیسات و تجهیزات و سایر خدمات مورد نیاز مجموعه انبار در حد نیاز مجاز است. احداث انبار مواد سوختنی، محترقه و کالاهای اشتعالزا در محوطه انبار ممنوع است. احداث هرگونه کاربری بهجز کاربریهای فوق در این منطقه ممنوع است.

قیمت ساختمان: قیمت ساختمان موضوع بند (ج) ماده ۶۴ قانون مالیاتهای مستقیم مصوب اسفند ۱۳۶۶ مجلس شورای اسلامی که توسط کمیسیون تقویم املاک تعیین و ابلاغ میگردد و بهطور اختصار قیمت ساختمان نیز گفته میشود که در محاسبات عوارض نوسازی ملاک عمل قرار میگیرد.

تفکیک: عبارت است از تجزیه کردن مال غیرمنقول به قطعات کوچکتر بر اساس ضوابط و مقررات طرح تفصیلی شهر و منطبق با ضوابط.

افراز: عبارت است از جدا کردن سهم مشاع شریک با شرکا، به عبارت دیگر تقسیم مال غیرمنقول مشاع بین شرکا به نسبت سهم آنان یا تقسیم مال منقول و یا غیرمنقول، خواه به تراضی باشد یا به حکم دادگاه.

پهنه: محدودهای از اراضی در داخل شهر که امکان استقرار فعالیتهای مندرج در این گزارش در آن پذیرفته شده است. پهنههای تعیین شده در شهر رشت در چهار گروه عمده قرار دارند که شامل سکونت، فعالیت، مختلط و حفاظت است.

کد پهنههای طرح تفصیلی جدید که به شرح ذیل میباشد:

الف) کد پهنههای طرح تفصیلی شامل: پهنه R(سکونت)، پهنه M (مختلط)، پهنه S (فعالیت)، پهنه G (حفاظت).

ب) کد پهنههای توافقی شامل.T-S،T-M،T-R،T-G

تبصره: با پرداخت عوارض بند ب موضوع مـاده ۱۳، کد پهنـه توافقی بـرای آن ملک تثبیت میگردد.

ج) کد پهنه s تثبیتشده نظیر درمانی، آموزشی، اداری- انتظامی، ورزشی، فرهنگی- مذهبی، تأسیسات یاتجهیزات شهری، حمل و نقل و انبارداری، تفریحی-گردشگری و غیره.

یادآوری: تمامی عرصهها در طرح تفصیلی جدید، دارای کد پهنه بوده و تنها املاک واقع در مسیر خیابان فاقد کد پهنه میباشند.

استرداد عوارض:

بازپرداخت عوارض واریزی (به استثنای عوارض نوسازی، فضای آموزشی، عوارض آتشنشانی، عوارض حمل و نقل، بهای خدمات کارشناسی) پس از ثبت درخواست استرداد وجه به شرح ذیل امکانپذیر میباشد.

تبصره ۱: آندسته از دارندگان پروانه ساختمانی، چنانچه قبل از شروع عملیات ساختمانی پروانه ساختمانی آنان برابر حکم قضایی ابطال گردد یا ارائه درخواست انصراف از احداث بنا و استرداد وجه نمایند، از وجوه پرداختی مالک فقط عوارض صدور پروانه ساختمان مسترد میگردد و سایر وجوه از قبیل عوارض نوسازی، فضای آموزشی، عوارض آتشنشانی، عوارض حمل و نقل و بهای خدمات کارشناسی قابل استرداد نمیباشد.

تبصره ۲: عوارض پرداختی در صورت تقلیل زیربنا، تبدیل و یا سایر موارد مشابه با ذکر در پروانه صادره (به استثنای مواردی تغییر یافته بر اساس ضوابط و مقررات شهرسازی) قابل استرداد نمیباشد.

تبصره۳: استرداد وجه بدلیل کاهش زیربنا در زمان صدور اصلاح پروانه برابر مفاد این ماده امکانپذیر میباشد.

مهلت قانونی مؤدیان برای پرداخت بدهی به شهرداری:

مالکان و مؤدیان بدهکار شهرداری مکلفند نسبت به پرداخت بدهی خود به شرح ذیل اقدام نمایند. شهرداری مکلف است پس از انقضای مهلت پرداخت و عدم اقدام مالکان و مؤدیان در تأدیه بدهیهای خود، اقدامات قانونی لازم را به عمل آورد.

| ردیف | عنوان بدهی | مهلت پرداخت بدهی |

| ۱ | جریمه | حداکثر ۲ ماه پس از قطعیت رأی |

| ۲ | عوارض صدور پروانه ساختمانی یا اصلاح آن | بر اساس تعرفه حاکم در زمان پرداخت عوارض |

| ۳ | عوارض ابقاء | ۲ ماه پس از فیش گیری (ابلاغ) در صورت تعیین تکلیف جریمه رأی قطعی کمیسیون ماده ۱۰۰ |

| ۴ | سایر عوارض محلی سالیانه | از ابتدای هر سال تا پایان همان سال |

| ۵ | بهای خدمات پسماند | از ابتدای هر سال تا پایان همان سال |

تبصره ۱: عوارض کسب و پیشه و حرف خاص و بهای خدمات به محض تصویب و ابلاغ مصوبه و اطلاع رسانی تعرفه به منزله ابلاغ بوده و کل بدهی ماضی از ابتدای سالجاری مشمول جریمه میگردد.

منظور از ابلاغ، هر نوع ابلاغ چه به صورت الکترونیکی (از طریق پیامک و یا درج در سامانه خدمات شهروندی) و چه به صورت فیزیکی (حضوری) میباشد. ضمناً شهروندان میتوانند جهت اطلاع از میزان بدهی عوارض نوسازی و غیره ملک خود با ورود به سامانه خدمات شهروندی واقع در پرتال شهرداری رشت اقدام نمایند.

- ماده ۱: عوارض صدور مجوز حصارکشی و دیوارکشی برای املاک فاقد مستحدثات

عوارض صدور مجوز حصارکشی و دیوارکشی (دیوار، نرده و فنس) برای املاک فاقد مستحدثات برابر با یک برابر ارزش معاملاتی به ازاء هر متر طول حصارکشی در ارتفاع به صورت ذیل محاسبه میگردد.

ارتفاع × طول دیوارگذاری P×

- ماده ۲ :عوارض صدور پروانه ساختمانی(عوارض زیربنا)

- عوارض بر پروانه ساختمانهای مسکونی(عوارض زیربنای مسکونی)

| ردیف | مساحت | عوارض بنای ساختمانهای مسکونی به ازای هر مترمربع

P) = ارزش معاملاتی املاک ) |

| ۱ | مشاعات | P۶ |

| ۲ | تا تراکم ۱۰۰% | P۱۳ |

| ۳ | از تراکم %۱۰۱ الی %۱۵۰ | P۲۵ |

| ۴ | از تراکم %۱۵۱ الی %۲۰۰ | P۳۰ |

| ۵ | از تراکم %۲۰۱ الی %۲۵۰ | P۳۳ |

| ۶ | از تراکم %۲۵۱ الی %۳۰۰ | P۳۵ |

| ۷ | از تراکم %۳۰۱ الی %۳۵۰ | P۳۷ |

| ۸ | از تراکم %۳۵۱ الی %۴۰۰ | P۳۹ |

| ۹ | از تراکم %۴۰۱ به بالا | P۴۱ |

| ۱۰ | بنای ساختمانهای مسکونی در کلیه تراکمهایی که توسط شهرداری در اجرای مصوبات کلی و آرای کمیسیونهای ماده ۵ منجمله ضوابط تراکم اعطایی ناشی از اعمال ضابطه همجواری، هرگونه تراکم اعطایی در ارتفاع و سطح، ضابطه بیش از دو برابری مساحت قطعه نسبت به حدنصاب مساحت کد پهنه تخصیصی و یا اعطای فعالیت بدون تغییر کد پهنه و اعطای تراکم و یا فعالیت بدون تغییر در پهنههای کلان ۴ گانه (R، M، S، G) به ازای یک مترمربع | P۵۰ |

| ۱۱ | افزایش دهنه ماشین رو | A=۳۶p× (متراژ اضافهشده دهنه (به ازای هر متر)×۵/۱۲×(n+۱/۰) |

تبصره ۱: چنانچه مالک نسبت به افزایش دهنه در ماشینرو اقدام نماید عوارضی به شرح ردیف ۱۱ برای یکبار محاسبه میگردد.

n = تعداد پارکینگهای مازاد بر پروانه که بر اساس افزایش دهنه ماشینرو، امکان دسترسی یافته است.

منظور از دهنه ماشین رو، یک درب پارکینگ به طول تا ۵/۳ متر میباشد.

تبصره ۲: منظور از مشاعات، زیربنایی است که برابر جدول شماره ۵ و ۵-۱ ضوابط طرح تفصیلی، به استثناء پارکینگ، انبار، بالکن تجاری، تراسهای اختصاصی جزء تراکم ساختمان به حساب نمیآید.

توضیح: در ستون مساحت، جدول شماره ۱، مساحت مشاعات از ردیف ۱، مساحت تراکم اعطایی از ردیف ۱۰ و مساحت باقیمانده از کل زیربنا در ردیف های ۲ الی ۹ توزیع میگردد.

تبصره ۳: کل زیربنای پیلوت و زیرزمین در صورتیکه طبق ضوابط طرح تفصیلی امکان استفاده از برخی ضوابطِ الزامی میسر نباشد جزو زیربنای مشمول تراکم محاسبه میگردد.

۲- عوارض بر پروانه ساختمانهای غیرمسکونی (عوارض زیربنای غیر مسکونی)

بنای ساختمانهای غیر مسکونی به ازای یک مترمربع به شرح ذیل محاسبه میگردد: B= M (600.000+P)+KP

M = ضریب نوع بهرهبرداری ساختمان K = ضریب طبقاتی P = ارزش معاملاتی املاک

ضریب طبقات (K)

| ردیف | شرح

|

خدماتی انتفاعی، خدمات غیر انتفاعی، دفاتر خدماتی | فعالیت تجاری

|

اداری، انتظامی و نظامی

|

صنعتی، تجهیزات و تأسیسات شهری، حمل و نقل و انبارداری | ورزشی، تفریحی گردشگری | آموزشی، تحقیقات و فناوری، مذهبی، شهربازی و سایر کاربریها | درمانی، بهداشتی | تاریخی، فرهنگی هنری | توضیحات |

| ۱ | طبقه همکف | ۱۰)+n) ۵/۲ | ۱۰)+n) ۵/۲ |

۱۲ |

۳ |

۴ |

۴

|

۷

|

۳

|

n=تعداد واحد برابر ضوابط شهرسازی

( منظور میگرددn=در حالتی که بالکن مغازه متصل به مغازه باشد ۰) |

| ۲ | طبقه زیر زمین | ۱۰)+n) ۴/۰ | ۱۰)+n) ۲ | ۵/۱ | ||||||

| ۳ | طبقه اول | ۱۰)+n) ۷/۰ | ۱۰)+n) ۵/۱ |

۳

|

||||||

| ۴ | طبقه دوم | ۱۰)+n) ۷/۰ | ۱۰)+n) ۴/۱ | |||||||

| ۵ | طبقه سوم بالا | ۱۰)+n) ۷/۰ | ۱۰)+n) ۳/۱ | |||||||

| ۶ | انباری سرپوشیده | ۱۰)+n) ۲۵/۰ | ۱۰)+n) ۴/۱ | |||||||

| ۷ | نیم طبقه | نصف ضریب هر طبقه | ||||||||

| ۸ | فضای باز (به کسر فضای پارکینگ الزامی) | ۲ | – | – | ۵/۰ | – | – | – | ||

| ۹ | پارکینگ غیر الزام | یک چهارم ضریب هر طبقه | ||||||||

| ۱۰ | موتورخانه و تأسیسات | ۱ | ||||||||

| ۱۱ | راه پله و آسانسور هریک از طبقات | ۳ | ||||||||

تبصره ۳: عوارض زیربنای شرکتهایی که از قانون تجارت پیروی میکنند، بانکها و مؤسسات مالی و اعتباری به استثناء سرپرستی بانکها، بهصورت پذیره تجاری محاسبه و وصول میگردد و متراژهای مربوط به سرپرستی بنا بر طرح تفصیلی جدید به صورت اداری ملاک محاسبه ضریبK قرار میگیرد.

تبصره ۴: مالک یا مالکینی که مطابق ضوابط طرح تفصیلی مبادرت به احداث پارکینگ عمومی در کاربری غیرمسکونی نمایند، به شرط تأمین پارکینگ موظف، آن قسمت از بنا که به پارکینگ عمومی اختصاص یافته است مشمول پرداخت عوارض این ماده نمیباشد.

تبصره ۵: متراژ ارتفاع مازاد خارج از جدول ذیل، با ضریب P۳ به ازای مساحت دارای مابهالتفاوت به فرمول این بند اضافه میگردد. در سایر موارد اعلام نشده در جدول ذیل ملاک عمل ضوابط طرح تفصیلی مصوب میباشد.

| ارتفاع هر طبقه مسکونی

از کف تا سقف |

هر طبقه زیرزمین | پیلوت پارکینگ | مغازه فاقد بالکن | مغازه دارای بالکن | ارتفاع هر طبقه غیر مسکونی و غیر تجاری |

| ۴۲/۳ | ۳ | ۴۰/۲ | ۴۰/۳ | ۴۰/۵ | ۴۲/۳ |

تبصره ۶: اعیان نمازخانه و اعیان مربوط به سرویس بهداشتی (در کلیه کاربریها) که جهت استفاده و رعایت حال عموم، مشمول پرداخت عوارض این بند نمیباشند.

تبصره ۷: برای نمایندگیهای مجاز خودرو کل عرصه به صورت خدمات اتومبیل (صنایع غیرمزاحم) تغییرکاربری یافته و اعیانات شامل الف: نمایشگاه اتومبیل ب: فروشگاه قطعات لوازم یدکی ج: دفتر کار و بهطور کلی بخشهای درآمدزا به صورت اعیان تجاری محاسبه و اخذ میگردد و برای قسمتهای خدمات اتومبیل شامل صافکاری، نقاشی، انبار، مکانیکی و غیره به صورت اعیان تجاری و مساحت محوطه آن بهصورت فضای باز با ضریب ۲k= محاسبه و وصول میگردد.

تبصره ۸: برای احداث جایگاههای پمپ بنزین و گاز (توزیع سوخت) کل عرصه به صورت تجهیزات شهری تغییر کاربری یافته و اعیانات شامل: الف: فروشگاه ب: دفتر کار ج: تعویض روغن و بهطورکلی بخشهای درآمدزا بهصورت اعیان تجاری محاسبه میگردد و مساحت محل جایگاه سوختگیری (استقرار پمپ) و محوطه بهصورت فضای باز با ضریب K=2 محاسبه و وصول میگردد.

تبصره ۹: عوارض ابقاء، به نرخ روزِ پرداخت، محاسبه میگردد .اضافه بنای همزمانساز بر اساس تعرفه و نرخ روز محاسبه و وصول میگردد و در صورتی که ملکِ دارای اضافه بنای همزمانساز، بلامانعِ پایانکار یا نقل و انتقال داشته باشد، مشمول عوارض به ازای متراژ اضافه بنای همزمانساز نمیگردد.

تبصره ۱۰: زیربنای پارکینگ (فضای توقف اتومبیل، رمپ و راهرو دسترسی به پارکینگ) ساختمان که طبق ضوابط الزام به تأمین آن وجود دارد، مشمول پرداخت عوارض این ماده نمیگردد.

تبصره ۱۱: کلیه ساختمانهای موضوع ماده ۲ تعرفه که با قدمت قبل از بخشنامه شماره ۳۴/۳/۱/۱۰۸۷- ۱۹/۱/۱۳۶۹ وزارت کشور احداث شده اند مشمول پرداخت عوارض نمیباشند.

تبصره ۱۲: برای ساختمانهای نظامی، انتظامی و امنیتی نیاز به ارائه نقشههای ساختمانی نبوده، لیکن اخذ پروانه ساختمانی الزامی است و شهرداری بر اساس این تعرفه با دریافت عوارض زیربنای آن مطابق زیربناهای اعلامی ارگان مربوطه نسبت به تعیین بر و کف اقدام نماید.

تبصره ۱۳: متقاضیانی که کل عوارض پروانه ساختمانی را با رعایت بخشنامه شماره ۱۶۵۵ مورخ ۱۹/۸/۱۳۷۱ تا پایان ۱۴۰۲ پرداخت نموده اند و پروانه آنها صادر نشده باشد شهرداری باید تا ۱۵ اردیبهشت ۱۴۰۳ در صورت ارائه کلیه مستندات توسط متقاضی نسبت به صدور پروانه ساختمانی بدون دریافت مابه التفاوت اقدا م نماید .

تبصره ۱۴: مابه التفاوت تعداد فضاهای مورد نیاز بخش غیرمسکونی در مشاعات طبق ضوابط به تعداد فضاهای تأمین شده بخش غیرمسکونی در مشاعات طبق ضوابط، با ضریب P۱۰۰۰ به فرمول این بند اضافه میگردد. (شرط: در صورت منفی شدن تفاوت مزبور، صفر در نظر گرفته می شود.)

ضریب نوع بهره برداری ساختمان (M)

|

کاربری فعلی عرصه مطابق طرح تفصیلی جدید، قدیم و پهنه های تثبیت شده

¡

نوع بهره برداری اعیان ¤ |

پهنه

G (فضای سبز عمومی و خصوصی، حرایم، باغات و کشاورزی، مسیر خیابان) |

پهنه

S۲۲۳ ، S۲۲۲ ، S۲۲۱ S۳۲۱، S۳۱۲،S۳۱۱ S۳۲۲ (گسترههای اوقات فراغت- خدماتی با غلبه سبز و باز، کارخانهها و کارگاههای بزرگ، کارگاهی- تولیدی) (تثبیت شده آموزشی، پارکینگ، ورزشی، مذهبی، صنعتی، اداری، انبار، فرهنگی، درمانی، رزرو خدمات، تجهیزات,تاسیسات شهری، تفریحی گردشگری، خدمات اتومبیل و سایر کاربریها) |

پهنه

R (مسکونی) |

پهنه

M (مختلط مسکونی با تجاری، خدماتی و دفاتر تجاری) (تجاری نواری) |

پهنه

S121 ، S112 ، S111 S211، S123،S122 S213، S212 (بازار، محور و گسترههای تجاری- اداری- خدماتی) (تجاری متمرکز) |

| پارک و فضای سبز، حریم طبیعی، باغات و کشاورزی | ۸/۳ | – | – | – | – |

| حمل و نقل، انبارداری، پارکینگ | ۲/۶ | /۲۱ | ۱/۳ | ۱/۱ | ۱/۱ |

| آموزشی، تحقیقات و فناوری،

ورزشی، درمانی، فرهنگی و هنری |

۸/۶ | ۸/۳ | ۴/۳ | ۳/۲ | /۲۱ |

| اداری، انتظامی و نظامی، تفریحی گردشگری، تجهیزات شهری و سایر کاربریها | ۸/۶ | ۸/۳ | ۴/۳ | ۳/۲ | /۲۱ |

| خدمات غیرانتفاعی | ۷ | ۳/۶ | ۶/۵ | ۹/۴ | ۲/۴ |

| تجاری و خدمات انتفاعی | ۳۰ | ۴/۲۵ | ۵/۲۷ | ۸/۱۴ | ۶/۱۱ |

ضریب M در کلیه تراکمهایی که توسط شهرداری در اجرای مصوبات کلی و آرای کمیسیونهای ماده ۵ منجمله ضوابط تراکم اعطایی ناشی از اعمال ضابطه همجواری، طبقات تشویقی از بابت تجمیع پلاک، هرگونه تراکم اعطایی در ارتفاع و سطح، ضابطه بیش از دو برابری مساحت قطعه نسبت به حد نصاب مساحت کد پهنه تخصیصی و یا اعطای فعالیت بدون تغییر کد پهنه و اعطای تراکم و یا فعالیت بدون تغییر در پهنههای کلان ۴گانه (R، M، S، G) از جدول ذیل ملاک محاسبه عوارض موضوع این ماده میباشد.

|

کاربری فعلی عرصه مطابق طرح تفصیلی جدید، قدیم و پهنه های تثبیت شده

¡

نوع بهره برداری اعیان

¤ |

پهنه

G (فضای سبز عمومی و خصوصی، حرایم، باغات و کشاورزی، مسیر خیابان) |

پهنه

S۲۲۳ ، S۲۲۲ ، S۲۲۱ S۳۲۱، S۳۱۲،S۳۱۱ S۳۲۲ (گسترههای اوقات فراغت- خدماتی با غلبه سبز و باز، کارخانهها و کارگاههای بزرگ، کارگاهی- تولیدی) (تثبیت شده آموزشی، پارکینگ، ورزشی، مذهبی، صنعتی، اداری، انبار، فرهنگی، درمانی، رزرو خدمات، تجهیزات,تاسیسات شهری، تفریحی گردشگری، خدمات اتومبیل و سایر کاربریها) |

پهنه

R (مسکونی) |

پهنه

M (مختلط مسکونی با تجاری، خدماتی و دفاتر تجاری) (تجاری نواری) |

پهنه

S121 ، S112 ، S111 S211، S123،S122 S213، S212 (بازار، محور و گسترههای تجاری- اداری- خدماتی) (تجاری متمرکز) |

| پارک و فضای سبز، حریم طبیعی، باغات و کشاورزی | ۷/۶ | – | – | – | – |

| حمل و نقل، انبارداری، پارکینگ | ۴/۱۲ | ۲/۴ | ۲/۶ | ۲/۲ | ۲/۲ |

| آموزشی، تحقیقات و فناوری،

ورزشی، درمانی، فرهنگی و هنری |

۶/۱۳ | ۷/۶ | ۸/۶ | ۶/۴ | ۲/۴ |

| اداری، انتظامی و نظامی، تفریحی گردشگری، تجهیزات شهری و سایر کاربریها | ۶/۱۳ | ۷/۶ | ۸/۶ | ۶/۴ | ۲/۴ |

| خدمات غیرانتفاعی | ۱۴ | ۶/۱۲ | ۲/۱۱ | ۸/۹ | ۴/۸ |

| تجاری و خدمات انتفاعی | ۶۰ | ۸/۵۰ | ۵۵ | ۶/۲۹ | ۲/۲۳ |

ماده ۳: عوارض بر پیش آمدگی

زیربنای مربوط به پیشآمدگی صرفاً مشمول عوارض به شرح ذیل میباشد.

| نوع کاربری | عوارض هر مترمربع |

| مسکونی | P۵۰ |

| غیرمسکونی | P۷۰ |

زیربنای کنسول که برابر رأی کمیسیون ماده صد ابقاء گردیده باشد نیز از جدول فوق محاسبه میگردد.

- ماده ۴:عوارض مستحدثات واقع در محوطه املاک (آلاچیق، پارکینگ مسقف، استخر)

عوارض مستحدثات مزبور در صورت عدم مغایرت با ضوابط طرح های توسعه شهری براساس فرمول زیر محاسبه و وصول میگردد.

ارزش معاملاتی × عرض × ارتفاع × طول × ۵= عوارض مستحدثات واقع در محوطه املاک

- ماده ۵: عوارض تمدید پروانه

مطابق تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری، شهرداری ها و دهیاری ها موظفند با رعایت مقررات ملی ساختمان و مقتضایات محلی، تاریخ اتمام عملیات ساختمانی را طبق ضوابط مندرج در جدول ذیل در پروانه های صادره درج نمایند.

| ردیف | مساحت زیربنا (مترمربع) | زمان اتمام عملیات (ماه) |

| ۱ | تا ۳۰۰ | ۱۲ |

| ۲ | ۳۰۰- ۲۰۰۰ | ۲۴ |

| ۳ | ۲۰۰۰- ۵۰۰۰ | ۳۶ |

| ۴ | ۵۰۰۰- ۱۰۰۰۰ | ۴۸ |

| ۵ | بیش از ۱۰۰۰۰ | ۶۰ |

در مواردی که تاریخ اتمام عملیات ساختمانی درج شده در پروانه ساختمانی به پایان رسیده باشد و پروانه ساختمانی صادره با ضوابط طرح های توسعه شهری مغایرت نداشته باشد، پروانه تمدید میگردد.

در این صورت عوارض تمدید پروانه برای سال اول رایگان و برای سال دوم ۳ درصد عوارض صدور پروانه ساختمانی به نرخ روز تعیین می شود. اگر همچنان در پایان سال دوم ساختمان تکمیل نشود، عوارض تمدید پروانه هر سال به میزان دو درصد عوارض صدور پروانه ساختمانی به نرخ روز افزایش می یابد تا به بیست درصد عوارض صدور به نرخ روز بالغ گردد. اگر عملیات ساختمانی طبق نظر مهندس ناظر شروع شده باشد، علیرغم مغایرت با طرح های توسعه شهری، طبق این تعرفه تمدید می گردد. املاکی که به دستور مراجع قضایی و شبه قضایی توقیف شدهاند از این ضوابط مستثنی میباشند.

- ماده ۶: عوارض تجدید پروانه ساختمانی

مطابق تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری، شهرداریها و دهیاریها موظفند با رعایت مقررات ملی ساختمان و مقتضیات محلی، تاریخ اتمام عملیات ساختمانی را طبق ضوابط مندرج در جدول ذیل در پروانه های صادره درج نمایند.

| ردیف | مساحت زیربنا (مترمربع) | زمان اتمام عملیات (ماه) |

| ۱ | تا ۳۰۰ | ۱۲ |

| ۲ | ۳۰۰- ۲۰۰۰ | ۲۴ |

| ۳ | ۲۰۰۰- ۵۰۰۰ | ۳۶ |

| ۴ | ۵۰۰۰- ۱۰۰۰۰ | ۴۸ |

| ۵ | بیش از ۱۰۰۰۰ | ۶۰ |

در مواردی که تاریخ اتمام عملیات ساختمانی درج شده در پروانه ساختمانی به اتمام رسیده باشد و عملیات ساختمانی طبق نظر مهندس ناظر شروع نشده باشد، در صورتی که ضوابط طرح های توسعه شهری تغییر نموده و با پروانه صادره مغایرت داشته باشد، صرفاً در صورت وجود همه شرایط پیش گفته پروانه قبلی غیرقابل اجرا بوده و پروانه جدید صادر میگردد. در این حالت عوارض پروانه جدید به نرخ روز و عوارض پرداخت شده قبلی به عنوان طلب مودی لحاظ میگردد.

لازم به توضیح است در مواردی که مودی درخواست اصلاح پروانه ساختمانی را داشته باشد صرفاً عوارض زیربنای مازاد بر پروانه به نرخ روز طبق تعرفه عوارض محاسبه و وصول میگردد.

- ماده ۷: عوارض آتش نشانی

به منظور کارشناسی جهت بررسی نقشههای اجرایی، تهیه طرح ایمنی، بازدید اولیه و تکمیلی، نظارت و صدور تأییدیه برای ساختمانهای سطح شهر عوارضی به شرح روبرو محاسبه و وصول میگردد: %۴ عوارض صدور پروانه ساختمانی

تبصره: عوارض این ماده توسط مناطق شهرداری به نفع سازمان آتش نشانی وصول میگردد. سازمان موظف است مبالغ دریافتی را صرفا برای نوسازی و توسعه ناوگان و خرید تجهیزات و ادوات آتشنشانی و… استفاده نماید.

- ماده ۸: فرمول عوارض بر مشاغل، حرف خاص و بانک ها، موسسات مالی، اعتباری و…

فصل – کلیات

عوارض کسب و پیشه به شرح ذیل محاسبه و وصول میگردد:

بند ۱- مکان و محل فعالیت کلیه مؤسسات، شرکتها، کارگاهها اعم از تجاری، صنعتی، صادراتی، وارداتی و خدماتی و واحدهای صنفی مشمول قانون نظام صنفی و واحدهای شغلی که دارای قوانین خاص هستند از قبیل پزشکان، مؤسسات درمانی- بهداشتی، وکلای دادگستری، روزنامهها، دفاتر اسناد رسمی و غیره واقع در محدوده و حریم شهر رشت مشمول پرداخت عوارض مقرره طبق تعرفه و جداول ضمیمه این مصوبه میباشد

بند ۲- میزان عوارض هر یک از واحدهای مشمول این مصوبه در رستههای مختلف بر اساس شاخصهای مؤثر مانند قیمت پایه عوارض، ارزش معاملاتی تجاری، مساحت و طبقه وقوع، راسته تجاری و مراکز ویژه تجاری و سایر عوامل به شرح زیر محاسبه و وصول خواهد شد.

T=1/5 (b.F.I.C.K) /100

=Tعوارض ماهیانه کسب و پیشه و حرف خاص

=Sمساحت

=Pارزش معاملاتی تجاری

=Fضریب طبقات (بر اساس جدول شماره ۱)

=Kضریب متراژ (بر اساس جدول شماره ۲)

=Iضریب راستههای پررونق در معابر خاص (جدول شماره ۳)

=Cضریب مراکز ویژه (بر اساس جدول شماره ۴)

=bقیمت پایه عوارض (بر اساس جدول شماره ۵ (ضمیمه))

تبصره ۱: ضریب طبقاتی جدول شماره ۱ (F) برای مواردی اعمال میگردد که کل زیربنا در یک طبقه قرار گرفته شده باشد مانند مغازههای واقع در طبقات پاساژها و غیره.

تبصره ۲: در صورت بروز اختلاف فیمابین مؤدی و شهرداریدر خصوص تاریخ تأسیس و بهرهبرداری واحد صنعتی و شغلی و در صورت عدم ارائه مدارک مثبته مراتب از اداره اماکن نیروی انتظامی- سازمان امور مالیاتی شرکتها سازمان نظام پزشکی استعلام و بر اساس پاسخ واصله عوارض محاسبه و وصول خواهد شد.

تبصره ۳: به دلیل ارائه خدمات شهرداری به شهروندان و اماکن از جمله بانکها و مؤسسات مالی، اعتباری و قرضالحسنههای واقع در محدوده شهر و صرف هزینه خدمات در این زمینه، عوارض بر مشاغل بانکها (مؤسسات مالی، اعتباری، قرضالحسنهها و …) به شرح ذیل وصول میگردد:

عوارض بانکها (مؤسسات مالی، اعتباری، قرضالحسنهها و…)=p × s۲

p= ارزش معاملاتی s= مساحت بانک (اعم از شعب و سرپرستی)

عوارض موصوف صرفاً بر مکانهای بانکها (مؤسسات مالی، اعتباری، قرضالحسنهها و…) مستقر در شهر رشت تعلق میگیرد و این عوارض بر معاملات بانکها که مغایر با قانون میباشد نبوده و با آن تفاوت دارد.

فصل دوم: نحوه محاسبه و وصول عوارض جاری و بدهی معوقه

۱- از واحدهای مذکور در بند یک مستقر در پاساژها، تیمچهها و سراها که فقط دارای یک سند مالکیت و یا اجارهنامه رسمی و خطی هستند با توجه به نوع شغل و بهطور جداگانه عوارض محاسبه و وصول خواهد شد و در صورتی که هر یک از واحدهای مذکور در بند یک به پاساژ و یا واحدهای متعدد تبدیل شده باشد هر یک از واحدها از نظر این آئیننامه محل کسب جداگانه تلقی و عوارض مربوط به همان شغل طبق تعرفه و جدول مورد عمل محاسبه و وصول خواهد شد.

۲– از واحدهای بند یک این ماده که دارای چندین نوع پروانه میباشند عوارض پروانههای موجود محاسبه و وصول خواهد شد.

۳ –چنانچه هر یک از واحدهای مذکور در بند یک تغییر شغل داده باشند و بابت عوارض کسب قبلی بدهی داشته باشند، بایستی مراتب را کتباً به شهرداری اعلام و نسبت به پرداخت بدهی معوقه خود اقدام نمایند و از تاریخ تبدیل عوارض مقرره بر مبنای پروانه کسب جدید محاسبه و وصول خواهد شد.

تبصره: اتحادیههای صنفی و سایر مراجع صادرکننده پروانه مکلفند تا در موقع تغییر شغل مفاصاحساب شهرداری را مطالبه نمایند.

۴ –واحدهای مذکور در بند یک موجود در بازارهای روز و همچنین غرفههای میادین میوه و ترهبار، پایانهها، پارکها و اماکن تفریحی و نمایشی و با توجه به نوع شغل مشمول پرداخت عوارض مقرره علاوه بر مالالاجاره و غیره خواهند بود.

۵– از دکههای ثابت حواشی خیابانها و میادین که از سازمانهای ذیربط دارای پروانه اشتغال هستند علاوه بر اجاره عوارض مقرر به شرح ذیل عمل خواهد شد.

۵-۱- فعالیت صنفی بهصورت دستفروشی و یا با خودرو در معابر شهر ممنوع بوده و شهرداری موظف است برابر تبصره یک ماده ۵۵ قانون شهرداریها با آنها برخورد نماید و در صورت ساماندهی این صنوف توسط شهرداری و اتاق اصناف عوارض کسب و پیشه تعیین و وصول میگردد.

۵-۲- دکههای واقع در بازارچهها و سطح شهر چه دارای قرارداد با شهرداری و چه فاقد قرارداد با شهرداری میباشند مشمول عوارض این ماده میگردند

۶- از واحدهای مذکور در بند یک که فاقد پروانه اشتغال و اجارهنامه رسمی بوده و بعضاً نیز دارای اجارهنامه رسمی بوده و سالهای متمادی است که بدون پرداخت عوارض به کسب مشغول هستند با توجه به تاریخ اجارهنامههای عادی و رسمی و یا تاریخ اولین فیش اشتراک آب و برق و تلفن هرکدام که تاریخ آن مقدم باشد عوارض مقرره محاسبه و وصول خواهد شد.

۷- میزان عوارض شرکتهای پخش کالاهای صادراتی و وارداتی -صنعتی– بازرگانی- تجاری و معدنی و تأسیساتی- حرارتی ساختمانی و غیره بر اساس تاریخ ثبت شرکت و تاریخ صدور کارت بازرگانی و سند اجاره و پروانه تأسیس از سازمانهای ذیربط هرکدام که تاریخ آن متقدم باشد محاسبه و وصول خواهد شد.

۷-۱- در صورتی که ۲ یا چند فعالیت در یک محل متمرکز باشند هریک از آنها مشمول پرداخت عوارض جداگانه به ازای کل مساحت مورد بهرهبرداری خواهند بود.

۷-۲- چنانچه محل اصلی شرکت و کارخانه در شهرستان دیگری بوده لکن در رشت نیز دارای دفاتر و شعب باشد از دفتر و شعب این قبیل مؤسسات نیز برابر جدول مربوطه عوارض محاسبه و وصول خواهد شد.

۸- در صورتی که شرکتهای رسمی منحل شوند از تاریخ انحلال برابر اعلام روزنامه رسمی کشور مشمول پرداخت عوارض نخواهند بود و در صورت تغییر شغل از تاریخ تغییر مشمول پرداخت عوارض شغل جدید خواهند بود.

۹- از پزشکانی که دارای ۲ مطب بوده لکن سه روز از هفته را در یک مطب و چند روز دیگر را در مطب بعدی و یا صبحها در یک مطب و بعدازظهرها در مطب دوم مشغول طبابت هستند عوارض مقرر در تعرفه و جدول مربوطه بهطور کامل برای هر مکان محاسبه و وصول خواهد شد.

تبصره – در صورتی که مطب پزشکان دارای بخش تزریقات و پانسمان و غیره باشد از این قبیل مشاغل نیز بهطور جداگانه عوارض مربوط به همان شغل وصول خواهد شد.

۱۰- کلیه مطالبات شهرداری رشت بابت عوارض سنوات قبل از تصویب این مصوبه به استناد مصوبات مورد عمل قبلی محاسبه و وصول خواهد شد.

۱۱- عوارض واحدهای مذکور در بند یک که دارای پروانه بوده ولی فاقد سند مالکیت و یا اجارهنامه هستند و تاکنون نیز جهت پرداخت عوارض مقرر به شهرداری مراجعه ننمودهاند ضمن استعلام از اتحادیه صنف مربوطه و یا حوزههای مالیاتی و سازمان نظام پزشکی از تاریخ بهرهبرداری و تاریخ صدور پروانه و یا کارت عضویت هرکدام که مقدم باشد عوارض محاسبه و وصول خواهد شد.

فصل سوم- ضمانتنامههای اجرائی وصول عوارض

۱- در صورتی که نقل و انتقال بدون اخذ مفاصاحساب شهرداری انجام گیرد بدهی معوق واحد مربوطه به عهده انتقال گیرنده خواهد بود و در هر صورت انتقال گیرنده نیز میتواند به منظور استیفای حقوق تضییعشده خود از دفترخانه تنظیمکننده سند به مراجع ذیصلاح مراجعه نماید.

۲- درصورتیکه عوارض مقرر تعیینشده از طرف شهرداری توسط مؤدیان پرداخت نگردد شهرداری مکلف است نسبت به صدور اخطار و پیشآگهی اقدام و به استناد ماده ۲۸ قانون نوسازی و عمران شهری از طریق صدور اجرائیه نسبت به وصول اقدام نماید.

فصل چهارم – سایر مقررات

۱- مادامی که مقدمات اجرایی این ماده و ممیزی اماکن کسبی انجام نگرفته مصوبات قبلی بهصورت علیالحساب ملاک عمل و محاسبه میزان عوارض خواهد بود.

۲- چنانچه هر یک از واحدهای مذکور در بند یک تا پایان سال عوارض مقرره را پرداخت ننمایند بایستی از طریق صدور اخطار و پیشآگهی اقدام به وصول گردد و در صورتی که مؤدی نسبت به پیشآگهی صادره در مهلت تعیینشده پس از رؤیت یا ابلاغ قانونی اعتراض نماید بایستی پرونده امر جهت رسیدگی و صدور رأی به کمیسیون ماده ۷۷ قانون شهرداریها (کمیسیون رفع اختلاف) ارجاع گردد.

۳- کلیه واحدهای مذکور در بند یک که در محدوده شهر رشت دایر و مشغول فعالیت میباشند مشمول پرداخت عوارض ماهانه و عوارض بابت قسمتی از بهاء خدمات انجامشده توسط شهرداری خواهند بود و پرداخت عوارض متعلقه و صدور مفاصاحساب هیچگونه امتیازی برای پرداختکننده وجه و دارنده مفاصاحساب و محل کسب ایجاد نخواهد کرد و قید این مطلب در کلیه مفاصاحسابهای صادره توسط شهرداری رشت الزامی است.

تبصره: پرداخت عوارض کسب و پیشه توسط دارندگان واحدهای فوقالذکر و صدور برگه مفاصاحساب مانع از اجرای طرح جامع شهر و سایر مقررات مربوط به صدور پروانه نخواهد بود.

۴- پرداخت عوارض واحدهای کسبی مذکور در بند یک به عهده صاحب پروانه و یا کسی که سند و اجارهنامه به نام او تنظیم گردیده باشد مگر اینکه مالک شخصاً تصدی واحد مذکور را عهدهدار باشد که در این صورت پرداخت عوارض به عهده او خواهد بود.

تبصره: در صورت عدم تأدیه و تسویه این عوارض از سوی مستأجران یا صاحبان مشاغل و دارندگان پروانه کسب در مدت فعالیت، عوارض مذکور از مالکین یا صاحبان سرقفلی مکان واحد کسبی وصول خواهد شد.

۵ – چنانچه محل فعالیت مشمول این ماده بیش از یک ماه تعطیل بوده و این موضوع مورد تأیید سازمانهای ذیربط (نیروی انتظامی، اتحادیههای صنفی، سازمان نظام پزشکی، حوزههای مالیاتی و غیره) قرار گیرد در این مدت عوارض ماهیانه به میزان ۱۰,۰۰۰ ریال خواهند بود و تعطیلی کمتر از یک ماه منظور نخواهد شد.

ماده ۹: عوارض صدور احداث و نصب تاسیسات شهری (دکلها، تجهیزات و آنتنهای مخابراتی و نظایر آنها)

| نماد | عنوان | ضریب محاسبه | |||

| P | ارزش معاملاتی در بلوک دارایی | ||||

| S | سطح اشغال تاسیسات ≥ ۳۰ متر مربع | ۳۰ | |||

| سطح اشغال تاسیسات <۳۰ متر مربع | ۵۰ | ||||

| H | ارتفاع (دکل / آنتن ) ≥ ۲۴ متر | ۴ | |||

| ارتفاع (دکل / آنتن) <۲۴ متر | ۶ | ||||

| HB | ارتفاع ساختمان≥ ۵ طبقه | ۲ | |||

| ۱۰ طبقه ≥ ارتفاع ساختمان < ۵ طبقه | ۳ | ||||

| ۱۰ طبقه < ارتفاع ساختمان | ۴ | ||||

| L | مسکونی/ تجاری/ اداری | ۱ | |||

| فضای سبز/آموزشی/فرهنگی و … | ۰.۷ | ||||

| کارگاه / توقفگاه/انبار | ۰.۶ | ||||

| اراضی مزروعی | ۰.۲ | ||||

| T | عوارض صدور مجوز احداث و نصب و …/ریال | جمع کل | |||

* نحوه محاسبه عوارض صدور احداث و نصب تاسیسات شهری (دکلها، تجهیزات و آنتنهای مخابراتی و نظایر آنها)

T = P * S * H * HB*L

T: عوارض عوارض صدور احداث و نصب تاسیسات شهری بر مبنای ریال

P: ارزش معاملاتی املاک برمبنای ریال

S: ضریب سطح اشغال تاسیسات

H: ضریب ارتفاع تاسیسات

HB: تعداد طبقات ساختمان

L: ضریب نوع کاربری

تبصره ۱: چنانچه مقدار T کمتر از ۰۰۰/۰۰۰/۲۷۰ ریال بدست آمد، مقدار T برابر ۰۰۰/۰۰۰/۲۷۰ ریال لحاظ میگردد.

تبصره ۲: چنانچه مقدار T بیشتر از ۰۰۰/۰۰۰/۴۳۸ ریال بدست آمد، مقدار T برابر ۰۰۰/۰۰۰/۴۳۸ ریال لحاظ میگردد.

تبصره ۳: تعداد طبقات ساختمان (HB) بر اساس مندرجات در پروانه ساختمانی محل مورد نظر محاسبه خواهد شد.

- ماده ۱۰: عوارض ناشی از اجرای ماده ۹ قانون حمل و نقل ریلی شهرهای بالای ۵۰۰ هزار نفر جمعیت

در راستای اجرای ماده ۹ قانون حمل و نقل ریلی و به منظور حمایت و توسعه سامانه حمل و نقل عمومی درون شهری عوارضی به شرح ذیل در هنگام صدور پروانه ساختمانی محاسبه و وصول میگردد:

%۵ عوارض صدور پروانه ساختمانی

تبصره: شهرداری موظف است این عوارض را صرفاً جهت احداث و بهرهبرداری سیستم حمل و نقل شهری و حومه استفاده نماید.

- ماده ۱۱: عوارض بر تابلوهای تبلیغات محیطی

کلیه صاحبان کالا و خدمات و تولیدکنندگان داخلی و خارجی میبایست بابت نصب هر نوع تابلو، پیکره یا سازهای که به نحوی از انحاء جهت معرفی کالا، کاربردی (صنف) و ارائه هر نوع کالا و خدمات و یا به منظور انتقال پیام شخصی در محدوده و حریم شهر رشت که در معرض دید عموم قرار میگیرد اعم از افقی، عمودی، مستقر بر روی بام (صنفی)، متحرک الکترونیکی (LED)، نوشته بر پارچه و امثالهم، مجوز اخذ نموده و نسبت به پرداخت عوارض متعلقه به شرح ذیل اقدام نمایند

صاحبان واحدهای تجاری و اداری و… میتوانند تابلوی استاندارد که مبین معرفی محل استقرار و نوع فعالیت خود بوده و متضمن تبلیغاتی در زمینه ارائه خدمات مربوطه نباشد در محل فعالیت نصب نمایند که مشمول عوارض موضوع این ماده نمیگردد.

بدیهی است در صورتی که تابلو متضمن تبلیغات کالا یا خدمات باشد، مشمول پرداخت عوارض حتی در حد ابعاد استاندارد (موضوع آییننامه ساماندهی تبلیغات محیطی- مصوب ۲۲/۹/۱۳۹۵) میگردد

تبصره ۱: در راستای استانداردسازی تابلوهای تبلیغاتی منصوبه در سطح شهر رشت تا مادامیکه اصلاح ابعاد تابلو در حد استاندارد صورت نپذیرد مشمول عوارض این ماده میباشند.

درصورتیکه تابلو نصب شده در سطح شهر دارای سه ویژگی زیر باشد تابلو معرفی بوده و مشمول پرداخت عوارض نمیگردد.

۱ : مندرجات روی تابلو کاملاً منطبق بر مجوز فعالیت واحد باشد.

۲: تابلو صرفاً بر سردرب یا نمای محل فعالیت نصب شده و بیش از یک عدد نباشد.

۳: ابعاد تابلو کاملاً منطبق بر مصوبه شورای عالی شهرسازی و معماری در خصوص ضوابط و مقررات ارتقای کیفی سیما و منظر شهری و همچنین دستورالعمل موضوع بند ۲۵ ماده ۸۰ قانون شوراهای اسلامی (موضوع آییننامه ساماندهی تبلیغات محیطی- مصوب ۲۲/۹/۱۳۹۵ و اصلاحات بعدی) باشد.

در صورتیکه تابلو نصب شده هر یک از این ویژگیها را نداشته باشد مشمول پرداخت عوارض به شرح ذیل میگردد.

جدول شماره ۱ : عوارض تابلوهای تبلیغاتی و معرفی محل بر سردرب واحدها، نما، پیکره ساختمانها و یا محوطه بیرونی اماکن (ماهیانه به ازای هر مترمربع)

| جنس

نحوه استقرار |

معمولی

( چوبی و فلزی و بنر) |

نئون و پلاستیک با هرنوع تابلوی نورپردازی شده | الکتریکی (دیجیتال،

کامپیوتری و …) |

| منصوب بر روی دیوار یا پیکره ساختمان و یا محوطه اماکن | %۳۰ ارزش معاملاتی | %۴۰ ارزش معاملاتی | %۵۰ ارزش معاملاتی |

| پرچمی منصوب بر روی دیوار ساختمان | %۲۸ ارزش معاملاتی | %۳۶ ارزش معاملاتی | %۶۰ ارزش معاملاتی |

| منصوب بر روی بام ساختمان | %۱۲۰ ارزش معاملاتی | %۱۸۰ ارزش معاملاتی | %۱۸۰ ارزش معاملاتی |

| بیلبوردها و تابلوهای تبلیغاتی و تجاری در مکانهای شخصی، زمین های محصور، محوطه اماکن (اعم از حقیقی یا حقوقی) | ۱۰ برابر ارزش معاملاتی | ||

تبصره۲: برای محاسبه تابلوهای تبلیغاتی منصوبه در جایگاههای سوخت با استفاده از فرمول ذیل انجام می گیرد:

S= مساحت تابلو به ازای هر مترمربع

P= ارزش معاملاتی تجاری

K= ضریب تابلو

| ردیف | شرح تابلو | ضریب مصوب K در سال ۱۴۰۳ |

| ۱ | تابلوهای منصوب در جایگاههای سوخت جهت ارائه تبلیغات تا ۱۵ متر مربع (جدید) | ۸ |

| ۲ | تابلوهای منصوب در جایگاههای سوخت جهت ارائه تبلیغات بالای ۱۵ متر مربع تا ۲۵ مترمربع (جدید) | ۸ |

| ۳ | تابلوهای منصوب در جایگاههای سوخت جهت ارائه تبلیغات بالای ۲۵ متر مربع (جدید) | ۱۰ |

| ۵ | نمایشگرهای منصوب در جایگاههای سوخت جهت ارائه تبلیغات | ۳۰ |

تبصره ۳: عوارض این ماده در تبلیغات محیطی مربوط به بالون روزانه به مبلغ ۷.۵۰۰.۰۰۰ ریال بابت میباشد.

تبصره ۴:عوارض این ماده در تبلیغات محیطی بر روی ساختمانهای درحال ساخت و آماده به شرح جدول ذیل میباشد:

| شرح ابعاد بنر | مبلغ به ازای هر ماه ( به ریال ) |

| به ازای هر بنر زیر ۲ متر مربع (واتربندی) | ۱۰.۰۰۰.۰۰۰ |

| به ازای هر بنر بالای ۲ متر مربع (استندی) | ۲۰.۰۰۰.۰۰۰ |

- ماده ۱۲: عوارض ارزش افزوده ناشی از تعیین کاربری عرصه در اجرای طرحهای توسعه شهری

در صورتی که به درخواست مالک، ملک فاقد کاربری تعیین کاربری شده باشد و از این اقدام ارزش افزوده برای ملک ایجاد شود مشمول پرداخت ۴۰% ارزش افزوده ایجاد شده ناشی از تعیین کاربری (ارزش مزبور براساس نظر کارشناس رسمی دادگستری) میباشد. ضمناً هزینه کارشناس رسمی دادگستری به عهده درخواست کننده می باشد.

- ماده ۱۳: عوارض ارزش افزوده ناشی از تغییر کاربری عرصه در اجرای طرحهای توسعه شهری

الف: در صورتی که به درخواست مالک، ملک دارای کاربری، تغییر کاربری یا سایر ضوابط شهرسازی یابد و از این اقدام ارزش افزوده برای ملک ایجاد شود مشمول پرداخت ۴۰% ارزش افزوده ایجاد شده ناشی از تغییر کاربری (ارزش مزبور براساس نظر کارشناس رسمی دادگستری) میباشد. ضمناً هزینه کارشناس رسمی دادگستری به عهده درخواست کننده میباشد.

تبصره۱: تغییر ریزپهنههای یک پهنه کلان به ریز پهنه های دیگر در همان پهنه در زمان صدور پروانه برابر ماده ۲ تعرفه محاسبه میگردد.

تبصره۲:اگر درخواست مالک جهت تغییر کاربری ثبت نشده باشد، تا زمانی که مالک درخواست بهره برداری از کاربری جدید را نداشته باشد مشمول پرداخت این عوارض نمیگردد. به شرط اطلاع رسانی مطابق تبصره ۵ بند ب این ماده.

ب: در راستای اجرای طرح تفصیلی جدید مصوب کمیسیـون ماده ۵ مقـرر در قانون شورای عالی شهرسازی و معماری به منظور تأمین هزینههای اجرای طرح و ارزش اضافه شده ناشی از آن و یا سایر طرحها و مصوبـات بـرای کلیـه املاک به درخواست مالک جهت بهره برداری از کاربری جدید در دو حالت زیر، تنها برای یکبار به شرح ذیل برای هر مترمربع محاسبه و وصول میگردد:

حالت اول) درخواست احداث بنا

حالت دوم) املاک خلاف ساز فاقد مجوز

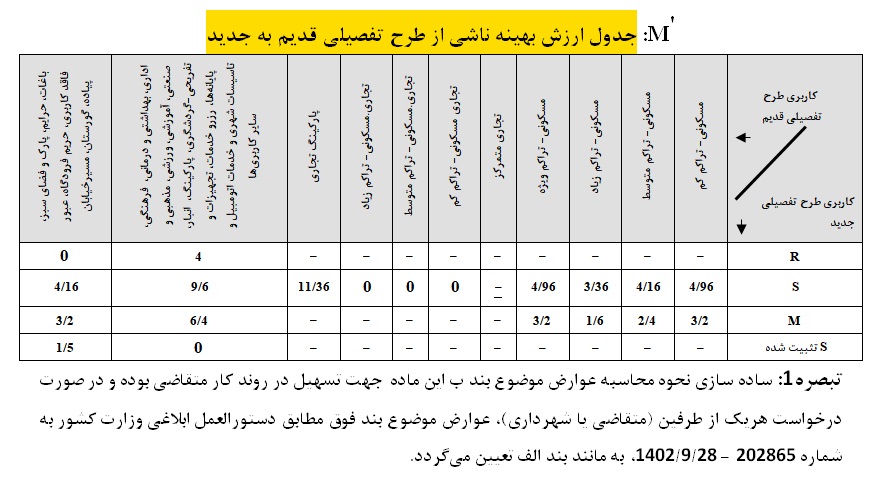

فرمول محاسبه عوارض ارزش بهینه ناشی از اجرای طرح تفصیلی جدید:

A =2/5 M (175.000 + P)

M’ در فرمول شماره ۱: ضرایب ارزش بهینه ناشی از طرح تفصیلی قدیم به جدید از ستون مربـوط به کـاربری اداری، بهداشتی و درمـانی، فرهنگی، صنعتـی، آموزشی، ورزشی، مذهبی، تفریحی- گردشگری، پارکینگ، انبار، پایانهها، رزرو خدمات، تجهیزات و تاسیسات شهری و خدمات اتومبیل و سایر کاربریها در جدول این ماده.

| حداکثر تراکم پهنه مورد تقاضا در طرح تفصیلی جدید – K

۱۰۰ |

M = M‘– ( ) (۱

M’ در فرمول شماره ۲: ضرایب ارزش بهینه نـاشی از طرح تفصیـلی قدیم به جدید بر اساس جدول این ماده به استثنای ستون مربوط به کاربریهای اداری، بهداشتی و درمـانی، فرهنـگی. صنعتی، آموزشـی، ورزشـی، مذهبــی، تفریحی- گردشگری ، پارکینگ، انبار، پایانهها، رزرو خدمات، تجهیزات و تاسیسات شهری و خدمات اتومبیل و سایر کاربریها.

| حداکثر تراکم طرح تفصیلی قدیم – حداکثر تراکم طرح تفصیلی جدید ۱۰۰ |

M = M‘+( ) (۲

M : ضریب ارزش بهینه ناشی از اجرای طرح تفصیلی جدید

P : ارزش معاملاتی

A: عوارض ارزش بهینه ناشی از اجرای طرح تفصیلی جدید به ازای یک متر مربع

K: حداکثر تراکم طرح تفصیلی در پهنه مربوطه که برای پهنه R، S و M به ترتیب ۲۷۰، ۳۴۰ و ۳۰۰ میباشد.

تبصره۱: ساده سازی نحوه محاسبه عوارض موضوع بند ب این ماده جهت تسهیل در روند کار متقاضی بوده و در صورت درخواست هریک از طرفین (متقاضی یا شهرداری)، عوارض موضوع بند فوق مطابق دستورالعمل ابلاغی وزارت کشور به شماره ۲۰۲۸۶۵ – ۲۸/۹/۱۴۰۲، به مانند بند الف تعیین میگردد.

تبصره۲: آندسته از املاکی که دارای کاربری یا فاقد کاربری برابر طرح تفصیلی قدیم بوده و با ابلاغ طرح تفصیلی جدید انتفاع ملک تغییر یافته و دارای ارزش بهینه گردیده چه به صورت توافـقی و یا غیـر آن، بــرای یکبـار مشمـول عـوارض ایـن مـاده میباشد.

تبصره ۳: آندسته از مالکینی که پس از ابلاغ طرح تفصیلی جدید قصد تغییر کاربری عرصه ملک خود به کاربری دیگری در همان طرح تفصیلی جدید را دارند چه به صورت توافقی و یا غیر آن مشمول پرداخت عوارض بند الف این ماده میباشند.

تبصره ۴: در صورتیکه نتیجه بدست آمده از M منفی باشد صفر در نظر گرفته خواهد شد.

تبصره۵: چنانچه متقاضی درخواست استعلام غیر از دو حالت بیان شده در ابتدای بند ب این ماده را داشته باشد عوارض موضوع این ماده اخذ نخواهد گردید. لیکن ذکر این نکته در صدور پاسخ استعلامات فوق الذکر به شرح “این مفاصاحساب جهت کاربری … در طرح تفصیلی قدیم صادر گردیده است و تنها در صورت پرداخت عوارض موضوع بند ب ماده ۱۳، در طرح تفصیلی جدید پهنه … قابل اعمال میباشد.” ضروری است.

تبصره۶: زمینهایی که در طرح تفصیلی قدیم توسط رأی کمیسیون ماده ۵ برخوردار از انتفاع بالاتری شدهاند و مالک بابت تغییر کاربری اراضی به شهرداری عوارض پرداخت نموده و در طرح تفصیلی جدیـد، اصلاحـات مطابـق رأی اعمال شده است، مشمول پرداخت عوارض موضوع این ماده نمیباشند.

تبصره۷: در مواردی که متقاضی درخواست استفاده از انتفاع حاصل از طرح تفصیلی جدید را ندارد و خواستار باقی ماندن شرایط کاربری در ضوابط قبل از ابلاغ طرح تفصیلی است، پس از تصویب و تثبیت کاربری درخواستی توسط مراجع ذیصلاح، عوارض موضوع این ماده وصول نخواهد شد.

تبصره ۸: در صورتیکه کاربری ملک در طرح تفصیلی جدید، پهنه G باشد و در طرح تفصیلی قدیم دارای انتفاع بالاتری نسبت به پهنه جدید به مانند کاربری مسکونی بوده و درخواست تغییرکاربری به کاربری قدیم ملک خود در طرح تفصیلی قدیم را داشته باشد، در صورت موافقت کمیسیون ماده ۵ مشمول عوارض این ماده نمیگردد.

تبصره ۹: املاکی که در طرح تفصیلی جدید دارای پهنه Sتثبیت شده میباشند چنانچه دارای همان کاربری تثبیت شده در طرح تفصیلی قدیم میباشد مشمول عـوارض موضوع ایـن مـاده نمیگردد.

تبصره ۱۰: در صورتی که هریک از کاربری های ذکر شده در ستون اداری، بهداشتی و درمـانی، فرهنگی، صنعتـی، آموزشی، ورزشی، مذهبی، تفریحی- گردشگری، پارکینگ، انبار، پایانهها، رزرو خدمات، تجهیزات و تاسیسات شهری و خدمات اتومبیل و سایر کاربریها در جدول این ماده در طرح قدیم دارای حداکثر تراکم در طرح تفصیلی قدیم باشند برابر فرمول شماره ۲ محاسبه و وصول میگردد.

- ماده ۱۴: عوارض ارزش افزوده ناشی از اجرای طرحهای عمران شهری

مالکین اراضی و املاکی که بر اثر اجرای طرحهای احداث یا تعریض معابر برای آنها ارزش افزوده ایجاد میگردد، مشمول پرداخت ۴۰% ارزش افزوده ایجاد شده (براساس نظر کارشناس رسمی دادگستری) برای یکبار در زمان مراجعه مؤدی وصول میگردد.

ضمناً هزینه کارشناس رسمی دادگستری بر عهده مؤدی میباشد.

تبصره: مالکین املاکی که در سال ۱۴۰۱ و ماقبل بابت ملک خود حق تشرف پرداخت نمودهاند مشمول عوارض موضوع این ماده نمیباشند.

- ماده ۱۵: بهاء خدمات آماده سازی در اجرای تبصره ۴ ماده واحده قانون تعیین وضعیت املاک

بهاء خدمات آمادهسازی در اجرای تبصره ۴ ماده واحده قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها در صورت ارائه خدمات مستقیم، به قیمت تمام شده با نظر کارشناس رسمی دادگستری اخذ میگردد.

- ماده ۱۶: بهاء خدمات کارشناسی تخصصی

برای پاسخهای استعلامات ملکی که نیاز به معاینه محل و بازدید کارشناسی شهرداری دارند مالک باید ضمن تأمین وسیله ایاب و ذهاب حقالزحمه کارشناسی به ازای هر نفر بازدید به شرح ذیل را به حساب شهرداری واریز نماید.

۱– بهای خدمات کارشناسی در داخل محدوده و حریم شهر ۰۰۰/۰۰۰/۱ ریال

۲- بهای خدمات کارشناسی در خارج از محدوده و حریم شهر ۰۰۰/۲۰۰/۱ ریال

۳- بهای خدمات کارشناسی کارگاههای داخل و خارج از محدوده شهر ۰۰۰/۵۰۰/۱ ریال

تبصره: به ازای هر بار تغییر نقشه که منجر به ورود اطلاعات فنی و صدور فیش عوارض درآمدی گردد و همچنین در درخواست پایان کار، بهای خدمات کارشناسی مجدداً وصول خواهد شد.

۴- بهای خدمات صدور شناسنامه پیشفروش ساختمان به ازای هر واحد ۰۰۰/۰۰۰/۲ ریال

۵- بهای خدمات کارشناسی تعمیرات کلی و تعمیرات بدون مجوز ساختمان ۰۰۰/۰۰۰/۵ ریال

۶- بهای خدمات کارشناسی ایراد خسارت ساختمانی توسط غیر از مالک ۰۰۰/۰۰۰/۵ ریال

- ماده ۱۷: بهای خدمات مدیریت پسماند

بهای خدمات پسماند به شرح ذیل تعیین میشود:

۱- به استناد مواد ۷ و ۸ قانون مدیریت پسماند مصوب ۱۳۸۳/۲/۲۰ مجلس شورای اسلامی و آییننامه اجرایی مربوط مصوب ۱/۵/۱۳۸۴ هیأت محترم وزیران و دستورالعمل نحوه تعیین بهای خدمات مدیریت پسماند عادی شهری- ابلاغی به شماره ۱۴۱۱۴۸-۱۱/۹/۱۳۹۹ وزیر محترم کشور، شهرداری رشت مکلف است از ابتدای سال ۱۳۹۲ نسبت به وصول بهای خدمات مدیریت پسماندهای شهری از کلیه واحدهای مسکونی بر اساس موارد و روش ذیل اقدام و درآمد حاصله را صرف هزینههای مدیریت پسماند نماید.

بهای خدمات پرداختی توسط تولیدکنندگان پسماندهای عادی برای اماکن مسکونی:

C = F × D × R (Ct + Cd) E1 ×E2

F = بعد خانوار شهری رشت ۹۸/۲ نفر

D = تعداد روزهای سال ۳۶۵

R = سرانه تولید پسماند در شهر رشت ۸۵/۰ کیلوگرم

Ct= هزینه جمعآوری و حمل یک کیلوگرم پسماند عادی در شهر رشت (۴۱۶۱ریال)

Cd = هزینه دفع یک کیلوگرم پسماند عادی در شهر رشت (۸۷۶ ریال)

برای هر واحد مسکونی با شرط (۵/۱ < E١ < 4/0)

ضریب تشویق جهت گسترش تفکیک از مبدأ نسبت پسماند تفکیک نشده به کل پسماند تولیدی = E2

C = بهای سالیانه خدمات مدیریت پسماند عادی یک خانوار شهری در شهر رشت

تبصره ۱: ضریب تشویق جهت گسترش تفکیک از مبدأ E2 به میزان ۱ ملاک عمل محاسبه قرار میگیرد.

تبصره ۲: مبلغ نهایی بهای خدمات پسماند C به میزان ۱۰۰% وصول میگردد.

۲- هزینه بیمارستانهای دولتی و خصوصی بر اساس قرارداد فیمابین با شهرداری ماهیانه دریافت میشود.

۳– هزینه حمل زباله سازمانها، دانشگاهها برابر بند ۱ محاسبه میگردد.

۴- برابر دستورالعمل نحوه تعیین بهای خدمات مدیریت پسماندهای عادی اماکن اداری، شرکتهای دولتی و خدماتی (مخابرات، برق و …)، بانکهای دولتی و خصوصی و مؤسسات مالی و اعتباری به میزان ۵۰% عوارض نوسازی محاسبه و وصول میگردد.

۵- در اجرای ماده ۹۲ قانون شهرداری، هزینه پاکسازی دیوارنویسی و برچسبهای تبلیغاتی غیرمجاز به ازای هر مترمربع ۱,۰۰۰,۰۰۰ ریال و بر روی دیوارهای بالاتر از ۲ متر ارتفاع، ۴۰ درصد به نرخ مذکور اضافه میگردد.

۶- بهای خدمات پرداختی توسط تولیدکنندگان پسماندهای عادی برای واحدهای غیرمسکونی به استناد ماده ۸ قانون مدیریت پسماندها به شرح ذیل محاسبه گردیده و ضریب خروجی فرمول ذیل به ازای هر مترمربع در جدول شماره ۵ ماده ۳۱ تعرفه ملاک عمل محاسبه بهای خدمات پسماند ماهیانه قرار میگیرد.

C = Wi × (Ct + Cd) × D × E۲ × E۳

Wi= متوسط تولید روزانه پسماند عادی در هر نوع فعالیت

E۳= ضریب تعدیل بهای خدمات پسماند برای هر نوع فعالیتهای غیرمسکونی (به میزان ۱ ملاک عمل میباشد)

تبصره: بهای خدمات پسماند غیرمسکونی (C) به میزان ۳۰% وصول و الباقی ۷۰% تحت عنوان یارانه از سوی شهرداری تأمین میگردد تا ظرف دو سال به قیمت تمامشده از آنها اخذ شود.

تبصره ۳: بهای خدمات پسماند نخالههای ساختمانی

در راستای اجرای آییننامه اجرایی ماده ۳۳ قانون نظام مهندسی و کنترل ساختمان و بهموجب ماده ۱۰۰ قانون شهرداریها، هرگونه عملیات ساختمانی نظیر تخریب، احداث بنا، تغییر کاربری بنای موجود، توسعه بنا، تعمیر اساسی و تقویت بنا پس از دریافت مجوز از شهرداری محل امکانپذیر میباشد لذا برای مالکینی که قصد نوسازی ملک قدیمی خود را دارند پروانه تخریب و احداث بنا مطابق با ضوابط شهرسازی صادر میشود و تا مادامی که تخریب بنای قدیمی، جمعآوری نخالههای ساختمانی انجام نشده باشد حق شروع عملیات ساختمانی را ندارند. حالیه برابر ماده مزبور برای مشمولین، این ماده عوارض در هنگام صدور پروانه ساختمانی به شرح ذیل محاسبه میگردد:

TG = P S/5

- ماده ۱۸: بهاء خدمات بهرهبرداری از معابر و فضاهای عمومی شهری

الف: بدلیل استفادۀ کلیه مالکین از معابر عمومی در هنگام احداث بنا جهت تجهیز کـارگـاه ضمـن رعایت کلیـه مـوارد حفـاظتی و ایمنی و قبـول کلیـه مسئولیت آن توسط مالک، عوارض سالیانه به شرح ذیل محاسبه و وصول میگردد:

۳ × طول بر ساختمان × P × ۲

تبصره۱: مالک متعهد میگردد کلیه موارد ایمنی و حفاظتی ساختمان در حال احداث، عرض معبر اشغال شده تا یک سوم عرض پیادهرو را رعایت نموده و هرگونه حوادثی ناشی از عدم رعایت موارد فوق بعهده مالک بوده و هیچگونه مسئولیتی متوجه شهرداری نمیباشد.

ب: چنانچه فضای باز عرصهای که مورد استفاده قرار میگیرد، متعلق به شهرداری باشد به میزان عرصه مشخص شده توسط شهرداری عوارض به شرح فرمول ذیل به صورت ماهیانه محاسبه میگردد:

P×S

ج: بهره برداری از تأسیسات سیار، عابـربانـک سیـار و غیره که در زمینهای مربوط به شهرداری مورد بهرهبرداری قرار میگیرند مشمول عوارض این ماده به صورت سالیانه به شرح فرمول ذیل میباشند:

P × S × ۶

تبصره۲: برای دکلهای سیار، مساحت مورد محاسبه ۲۵ مترمربع لحاظ میگردد.

- ماده ۱۹: بهاء خدمات صدور مجوز حفاری، لکهگیری و ترمیم آسفالت معابر

میزان پایه بهای ترمیم نوارحفاری بسترهای متفاوت موجود در معابر شهر رشت برابر ابلاغ سازمان برنامه و بودجه کشور ، بدین شرح محاسبه می گردد :

جدول۱) بهای پایه ترمیم و بازسازی نوار حفاری

| ردیف | شرح بستر | به ازاری هر مترمربع سال ۱۴۰۳ |

| ۱ | آسفالت | ۱۳,۵۰۰,۰۰۰ |

| ۲ | کفپوش بتنی – ویبره ای – پرسی | ۱۰,۳۲۳,۰۰۰ |

| ۳ | سنک گیوبیک | ۲۱,۹۴۶,۰۰۰ |

| ۴ | خاکی آماده به آسفالت | ۴,۴۰۳,۰۰۰ |

| ۵ | خاکی | ۰ |

| ۶ | بتن | ۵,۰۰۰,۰۰۰ |

حفاری در زمین های دارای چمن به ازاری هر مترمربع ۰۰۰/۰۰۰/۳ ریال ملاک محاسبه هزینه ترمیم و بازسازی قرار می گیرد.

تبصره۱: به منظور اجرای عملیات حفاری (خاکی آماده به آسفالت) خارج از متن مجوز صادره، مابهالتفاوت هزینه حفاری از برای اشخاص حقیقی و حقوقی قابل وصول میباشد.

الف ) هزینه ترمیم و بازسازی نوارحفاری ( یک مترمربع – انشعاب و اشتراک اشخاص حقوقی و حقوقی )

۱- هزینه ترمیم نوارحفاری برای کلیه اشخاص حقیقی و حقوقی که متقاضی دریافت انشعاب و اشتراک خدمات ( آب و فاضلاب – برق – گاز و مخابرات ) می باشند، به صورت تمام نقدی وصول میگردد .

| ۱ | هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت با برش کاتر |

| • طول نوارحفاری * عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر ) * بهای مندرج در جدول شماره یک | |

| ۲ | هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت با برش کمپرسور |

| • طول نوارحفاری * عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر + ۱ متر ) * بهای مندرج در جدول شماره یک | |

| ۳ | هزینه ترمیم و بازسازی نوارحفاری در بستر کفپوش و کیوبیک |

| در مورد بسترهای کفپوش و کیوبیک امکان استفاده از دستگاه کاتر میسر نمی باشد ، در این حالت به دلیل خسارت وارده به لایه های زیرین توسط دستگاه کمپرسور به میزان ۵/۱ متر به عرض نوارحفاری درخواستی شرکت خدماتی ( حداقل ۶۰ سانتی متر ) اضافه می شود . | |

| • طول نوارحفاری* عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر + ۵/۱ ) * بهای مندرج در جدول شماره یک | |

| ۴ | هزینه ترمیم و بازسازی نوارحفاری در بستر خاکی آماده به آسفالت |

| • طول نوارحفاری* عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر ) * بهای مندرج در جدول شماره یک

تبصره : برش عرض کانال حفاری در بستر خاکی آماده به آسفالت باتوجه به عرض نوار حفاری درخواست شرکت های خدماتی ( حداقل ۶۰ سانتی متر ) ، تنها عرض تعیین شده محاسبه می گردد . |

|

| ۵ | هزینه ترمیم و بازسازی نوارحفاری در بستر بتن |

| • نظر به ضرورت بهسازی معابر سطح شهر ( خیابانها و پیادهروها)، هزینه حفاری معابر اصلی بتنی بصورت کفپوش محاسبه میگردد . | |

| • نظر به ضرورت بهسازی (کوچهها )، هزینه حفاری معابر بتنی بصورت آسفالت محاسبه می گردد . |

توجه :

تبصره ۱ : حفاری هایی که در حد اتصال تاسیسات بناهای ساختمانی موجود به تاسیسات و دستگاههای خدمات رسان و در حد عرض معبر باشد مشمول عوارض حفاری روکش کلی نمیگردند.

ب ) هزینه ترمیم و بازسازی نوارحفاری ( یک مترمربع – توسعه شبکه )

| ۱ | هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت قدیم – بالای چهار سال ( با عرض معبر بالای ۱۰ متر ) |

| ۱_ طول نوارحفاری * عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر ) * هزینه مندرج در جدول شماره یک | |

| ۲ _ طول نوارحفاری *۳ ( متر/ عرض ترانشه آسفالت ) * ۰۰۰/۲۰۰/۲ ریال (هزینه روکش آسفالت مجدد نوارحفاری – ریال / مترمربع ) | |

| ۲ | هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت جدید – زیر چهار سال ( تا عرض معبر بالای ۸ متر ) |

| ۱_ طول نوارحفاری * عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر ) * بهای مندرج در جدول شماره یک | |

| ۲ _ طول نوارحفاری *۱ ( متر/ عرض ترانشه آسفالت ) * ۰۰۰/۲۰۰/۲ ریال (هزینه روکش آسفالت مجدد نوارحفاری – ریال / مترمربع ) | |

| ۳ | هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت زیر چهار سال |

| هزینه ترمیم و بازسازی نوارحفاری در بستر آسفالت جدید ( با قدمت زیر چهار سال ) برای اشخاص حقیقی و حقوقی ( متقاضی توسعه شبکه ) یکسان بوده و مطابق ماده ۱۰ دستورالعمل نحوه هماهنگی و صدور مجوز حفاری مصوب سال ۱۳۶۷ کمیسیون عالی هماهنگی امور اجرایی کشور ، علاوه بر هزینه مرمت نوارحفاری ، هزینه کلی روکش معابر نیز براساس مجموع روابط ۱ و ۲ زیر محاسبه و وصول می گردد : | |

| ۱ – طول نوارحفاری*عرض نوارحفاری ( براساس نوع پروزه متغیر است ؛ حداقل ۶۰ سانتی متر ) * بهای مندرج در جدول شماره یک | |

| ۲ – طول نوارحفاری * عرض معبر *۰۰۰/۲۰۰/۲ ریال ( هزینه روکش آسفالت مجدد نوارحفاری – ریال / مترمربع ) | |

| تبصره ۱ : در صورتیکه معبر مورد درخواست ، توسط جدول – کانیو و یا رفوژ وسط از سایر معابر جدا باشد به منظور رعایت حال شهروندان فقط عرض همان بخش کنده کاری شده ملاک نظر قرار گرفته و عرض معبر سایر بخش ها در این رابطه منظور نخواهد شد . | |

| تبصره ۲ : چنانچه متقاضی نسبت به تعیین قدمت سال روکش آسفالت ابهام داشته باشد شهرداری مکلف به اثبات موضوع براساس صورتجلسه تحویل موقت آسفالت موردنظر می باشد . | |

| تبصره ۳ : در صورتیکه درخواست حفاری در معابر با آسفالت جدید ( زیر چهار سال ) بصورت عرضی ( اشخاص حقوقی / ترمیم و نگهداری ) باشد ، جهت یکپارچه سازی مجدد آسفالت پس از تخریب ، عدد ثابت ۵ را به عنوان عرض معبر در رابطه ردیف ۱ همین جدول جایگزین و محاسبه می گردد . | |

| ۴ | هزینه ترمیم و بازسازی نوارحفاری در بستر کفپوش و کیوبیک |

| در مورد بسترهای کفپوش و کیوبیک امکان استفاده از دستگاه کاتر میسر نمی باشد ، در این حالت به دلیل خسارت وارده به لایه های زیرین توسط دستگاه کمپرسور به میزان ۵/۱ متر به عرض نوارحفاری درخواستی شرکت خدماتی ( حداقل ۶۰ سانتی متر ) اضافه می شود . | |

| • طول نوارحفاری* عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر + ۵/۱ ) * بهای مندرج در جدول شماره یک | |

| توجه : هزینه ترمیم و بازسازی نوارحفاری در بستر کفپوش و سنگ کیوبیک جدید ( با قدمت ۲ و ۵ سال ) در این حالت هزینه مربوطه برای اشخاص حقیقی و حقوقی ( متقاضی توسعه شبکه ) یکسان بوده و علاوه بر هزینه نوارحفاری ، هزینه کلی بستر معابر نیز براساس کل عرض معبر محاسبه و وصول می گردد . | |

| ۵ | هزینه ترمیم و بازسازی نوارحفاری در بستر خاکی و خاکی آماده به آسفالت |

| • طول نوارحفاری* عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۶۰ سانتی متر ) * بهای مندرج در جدول شماره یک | |

| ۶ | هزینه ترمیم و بازسازی نوارحفاری در بستر بتن |

| • نظر به ضرورت بهسازی معابر سطح شهر ( خیابان ها و پیاده روها ) ، هزینه حفاری معابر اصلی بتنی بصورت کفپوش محاسبه می گردد . | |

| • نظر به ضرورت بهسازی ( کوچه ها ) ، هزینه حفاری معابر بتنی بصورت آسفالت محاسبه می گردد . | |

| ۷ | هزینه ترمیم و بازسازی نوارحفاری توسعه شبکه مخابرات ( استفاده با ترینچر ) |

| ۱_ طول نوارحفاری * عرض نوارحفاری ( براساس نوع پروژه متغیر است ؛ حداقل ۳۰ سانتی متر ) * هزینه مندرج در جدول شماره یک | |

| ۲_ طول نوارحفاری *۳ ( متر/ عرض ترانشه آسفالت ) * ۰۰۰/۲۰۰/۲ ریال (هزینه روکش آسفالت مجدد نوارحفاری – ریال / مترمربع ) | |

| توجه : حفاری های مرتبط باتوسعه شبکه فیبرنوری – خط تلفن از دریافت سونداژ مستثنی می گردد . |

تبصره ۱ : درصورتی که هزینه تمام شده بهای ترمیم نوارحفاری بیش از تعرفه سال جاری باشد، ملاک دریافتی، هزینه تمام شده است .

تبصره ۲: رعایت ماده ۱۴ مصوبه سال ۱۳۶۷ کمیسیون عالی هماهنگی امور اجرایی کشور موضوع تحویل نوارحفاری پس از انجام عملیات از سوی شرکت متقاضی به شهرداری و تنظیم صورتجلسه مربوطه ( مطابق فرم پیوست ) جهت رعایت حقوق شهرداری ، تطبیق مفاد مجوزهای صادره و عملیات انجام شده و همچنین تسریع در مرمت نوارحفاری برای کلیه مجوزهای صادره الزامی است .

تبصره ۳ : در صورتی که فهرست بهای واحد پایه رشته ترمیم و بازسازی نوارحفاری در معابر شهری (موضوع ماده ۱۹ این تعرفه) در سال های آتی از سوی مقامات ذیربطع اعلام نگردد ، بند ۹ د ستورالعمل کاربردی شماره ۷۴۷۴۶۷/۹۷ – ۲۸/۱۲/۱۳۹۷ سازمان برنامه و بودجه کشور ملاک عمل قرار خواهد گرفت .

برش با دستگاه کاتر : در این حالت که با درخواست کتبی شرکت خدماتی ( با درج استفاده از دستگاه کاتر برش آسفالت ) امکان پذیر می باشد، فقط عرض نوار تعیین شده محاسبه می گردد و کنترل و تایید این موضوع در هنگام تحویل نوارحفاری و تنظیم صورتجلسه مربوطه ضروری است .

برش با دستگاه کمپرسور :

در این حالت به دلیل خسارت وارده به لایه های زیرین آسفالت توسط دستگاههای مذکور ، به میزان یک متر به عرض نوار درخواستی شرکت خدماتی ( حداقل ۶۰ سانتی متر ) اضافه شود .

هزینه نظارت :

۱- در اجرای ماده ۱۰۳ قانون شهرداریها (شامل اجرای عملیات حفاری بستر معابر و ترمیم آن توسط شرکت خدمات شهری متقاضی با درخواست کتبی و توافق شهرداری صورت می گیرد.) هزینه نظارت بر حفاری به میزان ۵% و همچنین هزینه نظارت بر ترمیم به میزان ۵% ( جمعا ۱۰% ) از مجموع هزینه ترمیم نوارحفاری مسیر مورد درخواست محاسبه و قابل وصول خواهد بود.

۲- برای کلیه درخواستهای حفاری (اشخاص حقوقی) هزینه نظارت بر حفاری به میزان ۵% از مجموع هزینه ترمیم نوارحفاری مسیر مورد درخواست محاسبه و قابل وصول خواهد بود.

۳- هزینه سونداژ و هزینهای ثابت مندرج در (هزینه کارشناسی– صدور مجوز و دریافت هزینه نصب تاسیسات روبنایی- هزینه بر حفاریهای منهول های فاضلاب) مشمول اعمال محاسبه عوارض نظارت ( در اجرای ماده ۱۰۳ قانون شهرداریها ۵% حفاری و ۵% ترمیم نبوده و به صورت جداگانه پس از اعمال محاسبه به مجموعه اضافه و وصول میگردد.

هزینه سونداژ :

هزینه ترمیم محل حفاری هر عدد سونداژ واقع در مسیر پروژه های شبکه ، نگهداری و … ( جهت شناسایی تاسیسات معارض واقع در مسیر پروژه ) در ابعاد ۰.۵×۳متر مطابق جدول شماره ۱ محاسبه و وصول میشود.

تبصره ۱ : برای هر ۱۰۰ متر طول حفاری در مسیرهای مستقیم حداقل ۳ عدد سونداژ الزاما محاسبه گردد.

تبصره ۲ : برای هر ۱۰۰ متر طول حفاری در مسیرهای غیرمستقیم حداقل ۴ عدد سونداژ الزاما محاسبه گردد.

تبصره ۳ : برای میزان ۲۰ متر در صورت عدم درخواست سونداژ، هزینه مربوطه محاسبه نمیگردد.

توجه : حفاری های مرتبط با انشعاب از دریافت سونداژ مستثنی میگردد.

حفاریهای اضطراری :

هزینه ترمیم محل نوارهای حفاری اضطراری شرکت های خدماتی ( آب و فاضلاب – برق – گاز – مخابرات ) که فقط توسط شرکتهای خدماتی در مناطق مختلف شهر با بسترهای آسفالت – کفپوش – کیوبیک – خاکی آماده به آسفالت – خاکی – بتن – چمن صورت می گیرد ، مطابق جدل یک و بندهای مرتبط محاسبه و وصول می گردد .

کنترل نوع دستگاه مورد استفاده جهت برش بستر مورد تقاضا ( کمپرسور – کاتر ) الزامی است . باتوجه به سابقه موجود و برحسب فوریت ، در اکثر موارد برش بستر با دستگاه کمپرسور صورت می گیرد .

نحوه محاسبه خسارات وارده به بسترهای معابر :

به منظور جلوگیری از افزایش حفاری های غیرمجاز و همچنین نصب تاسیسات غیرقانونی در معابر سطح شهر ، مابه التفاوت حفاری به شرح ذیل محاسبه می گردد:

۱- مازاد نوارحفاری × ۳ ( متر/عرض تراش آسفالت ) * ( مابه التفاوت حفاری ) * ۰۰۰/۲۰۰/۲ ریال ( هزینه روکش آسفالت مجدد نوارحفاری – ریال / مترمربع ) * عدد ثابت ۱۰

۲- به منظور جلوگیری از اجرای عملیات حفاری خاکی آماده به آسفالت خارج از متن مجوز صادره ، مابه التفاوت هزینه حفاری به میزان ۵ برابر ، برای اشخاص حقیقی و حقوقی به عنوان خسارت تعیین و قابل وصول می باشد.

۳- هزینه خسارت وارده به بستر پایه برق حذف شده در صورت عدم اجرای اصول فنی مبلغ کل به اضافه ۱۰% طبق جدول شماره ۱ محاسبه و وصول می گردد.

۴-درصورت نصب پایه برق و تابلو برق و … بدون اخذ مجوز ( درصورتی که محل نصب پایه با طرح تفصیلی و پروژه های عمرانی شهرداری تعارض نداشته باشد ) ، هزینه حفاری مطابق جدول شماره ۱ محاسبه و به اضافه ۱۰ برابر به عنوان خسارت قابل وصول می گردد. در غیر اینصورت هرگونه نصب می بایست توسط دستگاه حفاری جمع آوری گردد.

۵ – به منظور جلوگیری از اجرای حفاری خاکی خارج از متن مجوز صادره، کل مسیر حفاری برای اشخاص حقیقی و حقوقی به عنوان خسارت به شرح ذیل محاسبه و وصول می گردد.

طول نوار حفاری×عرض نوارحفاری(براساس نوع پروژه متغیر است–حداقل ۶۰ سانتی متر)*۰۰۰/۱۸۶/۲ ریال*عدد ثابت ۵

تبصره : حفاری های اضطراری مشمول این بند نمی باشد.

پ : نحوه دریافت و صدور مجوز تاسیسات روبنایی ( توسعه شبکه) :

صدور مجوز نصب هرگونه تاسیسات روبنایی شرکت های خدمات شهری در کلیه معابر ( اعم از خیابان ها ، کوچه ها ، پیاده رو ها و … ) منوط به تایید رسمی مهندسی و ایمنی ترافیک شهرداری می باشد .

نحوه دریافت هزینه نصب پایه برق :

نصب پایه برق و پایه ترانس و … به میزان دو نیم (۵/۲) برابر سطح مقطع هر پایه نصب شده ( شرکت برق موظف به تعیین نوع ابعاد آن در درخواست خود می باشد )

هزینه ترمیم بستر پایه برق حذف شده :

۱– هزینه ترمیم بستر پایه حذف شده به میزان ۲ مترمربع از جدول شماره ۱ و بندهای مرتبط محاسبه و وصول میگردد

۲ – هزینه ترمیم بستر پایه های ترانس به میزان ۱۰ مترمربع از جدول شماره ۱ و بندهای مرتبط محاسبه و وصول میگردد.

نحوه دریافت تابلو های مخابرات – جعبه فیوز خیابانی :

به منظور نصب هرگونه تاسیسات روبنایی شرکت های خدماتی ( اعم از کافوی مخابرات ، جعبه فیوز خیابانی ، پایه برق ، ترانس هوایی و … ) که مستلزم تخریب اولیه بستر موجود در معابر خواهد شد ، هزینه ای براساس جدول شماره ۱ و به شرح فرمول های ذیل محاسبه و وصول می گرد:

هزینه نصب تابلو مخابرات و برق و … :

نصب تابلو مخابرات ، برق و … به میزان سطح مقطع نوع تاسیسات مربوطه محاسبه و وصول می گردد.

هزینه حذف تابلو مخابرات و برق و … :

هزینه ترمیم بستر پس از حذف تابلو مخابرات و برق و … به میزان یک و نیم (۵/۱ )برابر سطح مقطع محاسبه و وصول میگردد.

تبصره ۱ : به منظور پاکسازی و تنظیف محل نصب هرگونه تاسیسات شرکتهای خدمات ( به ازاری نصب هر تابلو مخابرات، تابلو برق، پایه برق و ترانس هوایی … ) مبلغ ۰۰۰/۰۰۰/۴ ریال دریافت میگردد .

توجه : اجاره بهای سالیه نصب تابلوهای برق و مخابرات و … بدون در نظر گرفتن ابعاد هر تابلو در پیادهروهای ملکی شهرداری به مبلغ ۰۰۰/۰۰۰/۱ ریال میباشد .

ت : هزینه بر حفاری منهول های فاضلاب :

۱- هزینه نظارت بر ترمیم محل حفاری هر عدد منهول در حین اجرا و به طور مجزا در اجرای عملیات پروژه توسعه شبکه ( در اجرای ماده ۱۰۳ قانون شهرداریها ) قیمت ثابت ۰۰۰/۵۰۰/۴ ریال تعیین می گردد .

۲ – هزینه ترمیم محل حفاری هر عدد منهول در حین اجرای عملیات پروژه توسعه شبکه و یا پس از آن براساس طول – عرض و عمق مورد درخواست مطابق جدول شماره ۱ و بندهای مرتبط محاسبه و وصول می گردد .

هزینه حفاری نصب شیر قطع و وصل آب :

۱- هزینه نظارت بر شیر قطع و وصل آب ( گلدانی و … ) ( در اجرای ماده ۱۰۳ قانون شهرداریها ) قیمت ثابت ۰۰۰/۰۰۰/۳ ریال تعیین می گردد .

۲- هزینه ترمیم محل نصب شیر قطع و وصل آب ( گلدانی و … ) براساس طول – عرض و عمق مورد درخواست مطابق جدول یک و بندهای مرتبط محاسبه و وصول گردد .

نحوه صدور و دریافت هزینه احداث انواع حوضچه

۱- نحوه صدور :

صدور مجوز نصب انواع حوضچه در کلیه معابر شهر ( اعم از خیابانها ، کوچه ها ، پیاده روها و … ) منوط به تایید حوزه شهرسازی منطقه شهرداری می باشد .

دریافت هزینه :

هزینه نظارت بر احداث هرباب حوضچه اعم از فشارشکن ، شیر توزیع ، اتصالی و … ( در اجرای ماده ۱۰۳ قانون شهرداریها ) قیمت ثابت ۰۰۰/۰۰۰/۶ ریال تعیین می گردد .

هزینه ترمیم محل احداث هرباب حوضچه اعم از فشارشکن ، شیر توزیع ، اتصالی و … براساس طول – عرض و عمق مورد درخواست مطابق جدول شماره یک و بندهای مرتبط محاسبه و وصول گردد .

هزینه کارشناسی :

هزینه کارشناسی برای ارائه هرگونه پاسخ به استعلام شرکت های خدماتی و متقاضیان دریافت مجوز حفاری مبلغ ۰۰۰/۵۰۰/۱ ریال می باشد .

هزینه تمدید :

۱- چنانچه اجرای پروژه های عمرانی دستگاههای حفار (توسعه شبکه) تا پایان تعیین شده مجوز صورت نپذیرفت ، ۱۵% به مبلغ حفاری به عنوان تمدید مجوز در حساب فی مابین طرفین محاسبه می شود .

۲- چنانچه اجرای پروژه های عمرانی دستگاههای حفار ( توسعه شبکه ) تا پایان همان سال صورت نپذیرفت و به سال آتی موکول گردید . مابه التفاوت سال آتی به سال اخذ مجوز در حساب فی مابین طرفین محاسبه می شود .

۳- چنانچه هزینه مجوز صادره اولیه برعهده متقاضی بوده ، هزینه تمدید مجوز ثانویه برعهده دستگاه حفار در حساب فی مابین محاسبه می گردد .

۴- مجوزهای انشعاب مشمول افزایش هزینه جهت تمدید مجوز نمی شود .

* هزینه ترمیم نوارحفاری برای شرکتهای آب و فاضلاب – برق مخابرات گاز در صورت درخواست کتبی بالاترین مقام اجرایی با ذکر نحوه پرداخت هزینه ترمیم ، به صورت صورتحساب های خدمات فی مابین ارائه شده به شهرداری ، به صورت سالانه ماهه اقدام گردد . در غیر اینصورت باید نقدا به حساب شهرداری پرداخت نمایند .

* هزینه ترمیم نوار حفاری برای شرکتهای آب و فاضلاب – برق – مخابرات – گاز در صورت درخواست بالاترین مقام اجرایی خود، به صورت صورتحساب های خدمات فی مابین ارائه شده به شهرداری، به صورت سالیانه ماه اقدام گردد . در این راستا نیاز است بالاترین مقام اجرایی شرکت های تاسیسات شهری فوق الذکر کتبا در ابتدای هرسال نحوه عمل پرداخت هزینه به شهرداری اعلام نمایند . درصورت عدم اعلام کتبی به صورت تمام نقدی توسط شهرداری عمل گردد. در این راستا هزینه های فیمابین به صورت سالیانه دریافت نمی گردد و صدور مجوز در هر سال منوط به تسویه حساب مطالبات سال قبل خواهد بود.

- ماده ۲۰: بهاء خدمات ارائه و تصویب طرح ایمنسازی معابر در زمان عملیات کارگاهی

در راستای اجرای ضوابط مبحث ۲۳ مقررات ملی ساختمان (الزامات ترافیکی) و پس از ارائه طرح ایمنی عملیات ساختمان بهاء خدماتی به شرح ذیل در هنگام صدور پروانه ساختمانی محاسبه و وصول میگردد:

۵/۰ % عوارض صدور پروانه ساختمانی

- ماده ۲۱: بهاء خدمات بهاء خدمات مهاجرین و اتباع خارجی

اتباع خارجی یا بیگانه عبارت است از کلیه افرادی که تابعیت جمهوری اسلامی ایران را نداشته و در قالب یکی از موارد ذیل به کشور ایران مهاجرت یا پناهنده میشوند و به عنوان اتباع خارجی شناخته میشوند.

۱-دارندگان کارت آمایش (مهاجرین و پناهندگان رسمی کشور تا بحال ۹ مرحله آمایش را گذرانده و دارای کارت معتبر میباشند.)

۲-مهاجرین یا پناهندگان دارای مجوز یا کارت معتبر.

۳-مهاجرین و یا پناهندگانی که کارت یا مجوز آنها تبدیل به گذرنامه میشود.

۴-افرادی که تابعیت ایرانی را ترک نموده مجدداً ساکن ایران میشوند.

۵-افرادی که تابعیت مضاعف دارند (دارای دو گذرنامه).

برابر دستورالعمل اجرایی تبصره ۲ ماده واحده به شماره ۴۲۲۷/۹۳ مورخ ۵/۷/۹۳ شورای محترم عالی استانها و نامه شماره ۳۴۷۸ مورخ ۱۹/۱/۹۵ معاون محترم امنیتی و انتظامی وزارت کشور بهای خدمات شهری از اتباع بیگانه مقیم رشت به روشهای زیر محاسبه و وصول میگردد.

مبلغ قابل پرداخت سالیانه جهت:

الف: سرپرست خانواده و یا تک نفر که به صورت انفرادی زندگی میکند: ۱.۷۵۰.۰۰۰ ریال

ب: اضافه جهت افراد تحت تکفل به ازای هر نفر ۸۷۵.۰۰۰ ریال.

تبصره۱: کارکنان سفارتخانهها و کنسولگریهـا از ضوابط این دستـورالعمـل مستثنی میباشند.

تبصره۲: بهای نرخ خدمات شهری به کلیه افرادی که در محدوده شهر ساکن هستند، تعلق میگیرد و باید پرداخت نماید.

تبصره۳: از میزان بهای تعرفه خدمات دریافتی، ۲۵% سهم امور اتباع بیگانه میباشد که میبایست صرفاً جهت ساماندهی اتباع خارجی و نظایـر آن هزینـه نماید و مابقی با همکـاری و تـوسط امور اتبـاع خارجی یا دفـاتر کفالتی به حساب شورای اسلامی شهر رشت واریز و مابقی را صرف هزینههای خدمات اداری آن شورا نماید.

- ماده ۲۲: بهاء خدمات حمل و نگهداری تجهیزات عملیات ساختمانی

در اجرای ماده صد قانون شهرداری جهت جلوگیری از ساخت و ساز غیرمجاز ، مودیان متخلف مشمول پرداخت بهای این ماده به شرح ذیل محاسبه وصول میگردد.

| ردیف | عنوان تعرفه | مبلغ مصوب برای سال ۱۴۰۳ به ریال |

| بر مبنای یک ساعت اجاره دستگاه | ||

| ۱ | خودرو مزدا | ۵۱۱.۰۰۰ |

| ۲ | خودرو نیسان | ۵۱۱.۰۰۰ |

| ۳ | موتوربرق | ۴۰۸.۸۰۰ |

| ۴ | پیکور ۳۲ کیلویی | ۴۰۸.۸۰۰ |

| ۵ | هوابرش | ۶۷۴.۵۲۰ |

| ۶ | دستگاه جوش | ۴۰۸.۸۰۰ |

| ۷ | بنا | ۵۱۱.۰۰۰ |

| ۸ | کامیون | ۳.۳۷۲.۶۰۰ |

| ۹ | خاور | ۲.۱۴۶.۲۰۰ |

| ۱۰ | بیل بکو | ۳.۸۸۳.۶۰۰ |

| ۱۱ | لودر | ۵.۱۱۰.۰۰۰ |

| ۱۲ | بابکت | ۳.۳۷۲.۶۰۰ |

| ۱۳ | جرثقیل بزرگ | ۱۸.۳۹۶.۰۰۰ |

| ۱۴ | بالابر | ۸.۱۷۶.۰۰۰ |

| ۱۵ | کارگر | ۴۰۸.۸۰۰ |

بهای خدمات مربوط به پلمپ به ازای هر ملک به میزان ۱.۵۰۰.۰۰۰ ریال می باشد.

- ماده ۲۳: عوارض خدمات تردد شبانه وسایل نقلیه باری در محدوده کامیون ممنوع

در معابری که تردد کامیون ممنوع است، در مواردی که تردد شبانه کامیون از ساعت ۱۰ شب به بعد صورت میگیرد مشمول پرداخت مبلغ ۱.۵۰۰.۰۰۰ریال به ازای هر ساعت میگردد.

- ماده ۲۴: بهای خدمات استفاده از پارکینگهای عمومی

ورودی تا یک ساعت توقف: ۱۰۰.۰۰۰ ریال

توقف اضافه از ۶ صبح الی ۸ شب به ازای هرساعت ۲۲.۰۰۰ ریال

توقف از ۸ شب تا ۶ صبح به ازای هرساعت: ۱۵.۰۰۰ ریال

توقف شبانه روزی (۲۴ ساعت): ۴۴۰.۰۰۰ ریال

سایر درآمدها

- ماده ۲۵: عوارض/ قدرالسهم تفکیک و افراز اراضی

شهرداری مکلف است از اراضی مشمول ماده ۱۰۱ اصلاحیه قانون شهرداری ها از تاریخ ۱۵/۳/۱۳۹۰ که خارج از مراحل آن، همچنین املاکی که بدون کسب نظریه شهرداری به هر صورتی مبادرت به قطعات کوچکتر نموده اند قدرالسهم ۹/۴ درصد فضاهای عمومی را صرف تأمین فضای عمومی شهری و قدرالسهم ۸/۲۳ درصدی معابر عمومی مجموعاً ۷/۲۸ درصد قدرالسهم مزبور را برابر نرخ کارشناس رسمی دادگستری به سال وقوع تفکیک صرف توسعه معابر عمومی شهر نماید.

تبصره ۱ : شهرداری از تفکیک و افراز سابق املاک غیرمشمول مطابق تعرفه حاکم در زمان تفکیک کماکان عوارض مربوطه را دریافت نماید.

تبصره ۲ : در اجرای ماده ۱۰۱ اصلاحی قانون شهرداریها در مواردی که امکان تامین انواع سرانه شوارع و معابر از زمین مورد تفکیک و افراز میسر نباشد شهرداری می تواند معادل قیمت آن را به نرخ اعلامی کارشناس رسمی دادگستری بر اساس قیمت روز دریافت نماید

تبصره ۳: چنانچه قسمتی از یک ملک برای ایجاد تأسیسات شهری، نظیر پست برق، ایستگاه تقلیل فشار گاز، تفکیک در اختیار دستگاه ذیربط قرار گیرد و تا مادامیکه مساحت تفکیکی تنها مورد بهره برداری موارد فوق قرار گیرد، مشمول پرداخت موضوع این ماده برای مساحت اصلاحی نمیگردد.

تبصره ۴: در صورتی که به منظور اصلاح ابعاد قطعات تفکیکی از نظر اصول شهرسازی، قسمتی از یک پلاک تفکیک و به صورت همزمان با پلاک مجاور تجمیع شود به شرطی که در نهایت تعداد قطعات تفکیکی اضافه نگردد، مشمول این ماده برای مساحت اصلاحی نمیگردد

سازمان آتشنشانی و خدمات ایمنی شهرداری رشت

| عناوین بهای خدمات ایمنی و آتشنشانی | |||

| ردیف | شرح عنوان | شاخصهای تدوین بهای خدمات و ترتیبات وصول | تعرفه مصوب ۱۴۰۳ |

| ۱ | اطفاء حریق (یک خودرو مخصوص اطفاء شامل کلیه لوازمات با ۳ تا ۵ خدمه) | از زمان اعزام تا زمان استقرار در ایستگاه نفر – ساعت | رایگان |

| ۲ | نجات و امداد (یک خودرو مخصوص نجات شامل کلیه لوازمات با ۳ تا ۵ خدمه) | از زمان اعزام تا زمان استقرار در ایستگاه نفر – ساعت | رایگان |

| ۳ | احتیاط حریق (یک خودرو مخصوص اطفاء شامل کلیه لوازمات با ۳ تا ۵ خدمه) | از زمان اعزام تا زمان استقرار در ایستگاه هر ساعت | رایگان (در موارد خاص نظیر دستور شورای تأمین، استقرار در نماز جمعه، سفر مسوولین ارشد کشوری، مسابقات لیگ و مانند آن رایگان و در سایر موارد معمول نظیر برگزاری کنسرت، امتحانات کنکور، درخواست نهادها و دستگاه های دولتی و خصوصی و مانند آن طبق بند ۲۵ اخذ می گردد) |

| ۴ | احتیاط امداد (یک خودرو مخصوص اطفاء شامل کلیه لوازمات با ۳ تا ۵ خدمه) | از زمان اعزام تا زمان استقرار در ایستگاه هر ساعت | رایگان (در موارد خاص نظیر دستور شورای تأمین، استقرار در نماز جمعه، سفر مسئولین ارشد کشوری، مسابقات لیگ و مانند آن رایگان و در سایر موارد معمول نظیر برگزاری کنسرت، امتحانات کنکور، درخواست نهادها و دستگاههای دولتی و خصوصی و مانند آن طبق بند ۲۵ اخذ میگردد) |

| ۵ | صدور گواهی و گزارش حریق یا حادثه | از زمان کارشناسی تا پایان مرحله تدوین و تهیه گزارش نفر – ساعت | رایگان |

| ۶ | تعیین و صدور علت حریق یاحادثه به درخواست مال سوخته، مراجع قضایی، انتظامی، شرکتهای بیمه و … با ذکر زمان، خسارات وارده و مکان وقوع (داخل شهر) | از زمان اعزام کارشناس تا پایان مرحله تدوین و تهیه گزارش نفر – ساعت | ۱,۰۰۰,۰۰۰ |

| ۷ | تعیین و صدور علت حریق یاحادثه به درخواست مال سوخته، مراجع قضایی، انتظامی، شرکتهای بیمه و … با ذکر زمان، خسارات وارده و مکان وقوع (خارج شهر) | از زمان اعزام کارشناس تا پایان مرحله تدوین و تهیه گزارش نفر – ساعت | ۲,۰۰۰,۰۰۰ |

| ۸ | بازدید اولیه، تکمیلی، پایانکار، تهیه طرح ایمنی، نظارت بر حسن اجرا و صدور تاییدیه کارشناسی، تهیه شناسنامه، دستورالعمل ایمنی | از زمان اعزام تا صدور تأییدیه ایمنی، تهیه شناسنامه یا تنظیم دستورالعمل نفر – ساعت | ۱,۵۰۰,۰۰۰ |

| ۹ | ممیزی ایمنی در زمان نقل و انتقال املاک مسکونی | نفر – ساعت | ۲.۲۵۰.۰۰۰ |

| ممیزی ایمنی در زمان نقل و انتقال املاک غیر مسکونی | نفر – ساعت | ۲.۲۵۰.۰۰۰ | |

| ۱۰ | بررسی و تأیید ایمنی نقشه کاربریهای مسکونی | به ازای هر ۱۰۰ متر مربع | ۶۰۰,۰۰۰ |

| بررسی و تأیید ایمنی نقشه کاربریهای آموزشی، درمانی و بیمارستانها | ۶۰۰,۰۰۰ | ||

| بررسی و تأیید ایمنی نقشه سایر کاربریها | ۶۰۰,۰۰۰ | ||

| عناوین بهای خدمات ایمنی و آتشنشانی | |||

| ردیف | شرح عنوان | شاخصهای تدوین بهای خدمات و ترتیبات وصول | تعرفه مصوب ۱۴۰۳ |

| ۱۱ | صدور تأییدیه یا گواهی ایمنی از زمان شروع تا پایان بررسی بازدید، تحقیق و آزمایش مورد موضوع | نفر – ساعت | ۲.۰۰۰.۰۰۰ |

| ۱۲ | انجام کارشناسی و آزمایشات لازم به منظور بررسی کیفیت ماشین آلات، تجهیزات و مواد مصرفی آتش نشانی | نفر – ساعت | ۲.۰۰۰.۰۰۰ |

| ۱۳ | آموزش دستگاههای آتش نشانی و خدمات مشاورهای | نفر – ساعت | ۱.۰۰۰.۰۰۰ |

| ۱۴ | ارائه خدمات آموزشی آتشنشانی برای مقاطع مختلف تحصیلی (پیش دبستانی، دبستان، راهنمایی و متوسطه) و اقشار جامعه | ۲ساعت آموزش تئوری و عملی | به منظور گسترش فرهنگ ایمنی (رایگان) |

| ۱۵ | آموزش ایمنی پایه با گرایش آتشنشانی برای گروههای مختلف شغلی | ۲ساعت آموزش تئوری و عملی | ۵.۰۰۰.۰۰۰ |

| ۱۶ | آموزش ایمنی نیمه حرفهای (مقدماتی) با گرایش آتشنشانی | نفر – ساعت | ۱۵۰.۰۰۰ |

| آموزش ایمنی نیمهحرفهای (تکمیلی) با گرایش آتشنشانی | نفر – ساعت | ۲۰۰.۰۰۰ | |

| ۱۷ | آموزش حرفهای دروس پایه و مهارتهای آتش شانی | نفر – ساعت | ۲۵۰.۰۰۰ |

| آموزش حرفهای دروس متوسطه آتشنشانی کسب مهارت و فنون حرفهای | نفر – ساعت | ۳۰۰.۰۰۰ | |

| آموزش حرفهای دروس تخصصی آتش شانی | نفر – ساعت | ۳۵۰.۰۰۰ | |

| ۱۸ | آموزش دانش آموزان شاخه کار دانش | نفر – ساعت | افزایش بر اساس تعرفه اعلامی از سوی اداره آموزش و پرورش |

| ۱۹ | آزمون ادواری و صدور مهارت آتشنشانی (معادل ۴۷ واحد درسی) | به ازای هر نفر | ۲۰.۰۰۰.۰۰۰ |

| ۲۰ | آزمون آتش نشانی شهرداریهای استان به منظور جــذب و استــخدام در آتش نشانیها | به ازای هر نفر | ۱.۵۰۰.۰۰۰ |

| ۲۱ | صدور گواهینامه برای دورههای آموزشی برگزار شده | به ازای هر نفر | ۱.۵۰۰.۰۰۰ |

| عناوین بهای خدمات ماشین آلات و تجهیزات | |||

| ردیف | شرح عنوان | شاخصهای تدوین بهای خدمات و ترتیبات وصول | تعرفه مصوب ۱۴۰۳ |

| ۲۲ | اجاره کلاس آموزش جهت برگزاری کلاس یا دورههای آموزشی | به ازاء هر ساعت | ۲,۰۰۰,۰۰۰ |

| ۲۳ | اجاره سالن اجتماعات ساختمان مرکزی جهت برگزاری همایش،کلاس یا دورههای آموزشی | به ازاء هر ساعت | ۵,۰۰۰,۰۰۰ |

| ۲۴ | اجاره دکل بیسیم به منظور استفاده از فضای دکل به جهت بهرهبرداری رادیویی | مدت زمان * قیمت تمام شده برای هر ساعت | ارزیابی و قیمتگذاری توسط نظریه کارشناس رسمی دادگستری |

| ۲۵ | استقرار خودرو یا تجهیزات اطفائیه و نجات بمنظور تأمین ایمنی محل براساس درخواست نهادهای دولتی و خصوصی | هر ساعت | ۶,۰۰۰,۰۰۰ |

| تبصره۱: تعریف کاربری بر مبنای تعاریف مندرج در طرح تفصیلی شهرداری رشت میباشد. |

| تبصره ۲: در خصوص ردیف ۹ با توجه به اینکه گاهاً مشاهده میشود تجهیزات ایمنی نصب شده اغلب توسط مالکین بعد از اخذ پایانکار از محل برداشته شده و یا در موقع بروز حوادث به جهت عدم کنترل و بازبینی عمل نمیکنند در زمان استعلامهای مربوط به نقل و انتقال سند (ملک) تعرفه بهای خدمات ایمنی با عنوان «ممیزی ایمنی» از آنان اخذ میگردد . لذا کلیه مناطق شهرداری ملزم به هدایت آنان به سازمان آتشنشانی میباشند. |

| تبصره ۳: در ردیف ۱۹ مواردی به شرح ذیل اعمال میگردد: الف: هزینه ثبت نام داوطلبین اخذ مهارت آتشنشانی برای همکاران شهرداری و آتشنشانی رشت مبلغ ۴.۲۰۰.۰۰۰ ریال میباشد. ب: هزینه ثبت نام داوطلبین اخذ مهارت آتشنشانی برای آتشنشانان داوطلب و همکارانی که در شهرداریهای شهرهای تابعه استان مشغول به کار میباشند در صورت معرفی نامه از شهرداری محل کار مبلغ ۸.۵۰۰.۰۰۰ ریال میباشد. |

| تبصره ۴: هزینههای استقرار تجهیزات و خودروهای آتشنشانی، به غیر از موارد خاص و مصوبات شورای تأمین با صلاحدید مدیریت سازمان بر اساس ردیف ۲۵ انجام پذیرد. |

|

|

|||||||||||||||